静安玺樾首页网站-静安玺樾售楼处电话-静安玺樾楼盘详情-交房时间-地址-最新房价户型图-小区环境-楼盘详情-交房时间-周边配套-静安玺樾售楼处电话

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..探访静安玺樾:豪华示范区实景

今天探访了保利合作项目——静安玺樾。虽然西侧的南北高架有些吵闹,但社区内的环境还是相当舒适的。

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..示范区和公区展示让人眼前一亮,仿佛置身于千万级豪宅之中。环形的车引广场、金灿灿的前庭景观区、价值百万的松盆景、高级感的入户大堂和富丽堂皇的车位示范区,每一处都彰显出奢华与品味。

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..样板间所在的楼栋,外立面采用石材、铝条和格栅板,电梯则是三菱品牌,细节之处也透露出高品质。

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..总的来说,静安玺樾的示范区实景让人印象深刻,期待未来的居住体验。静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..

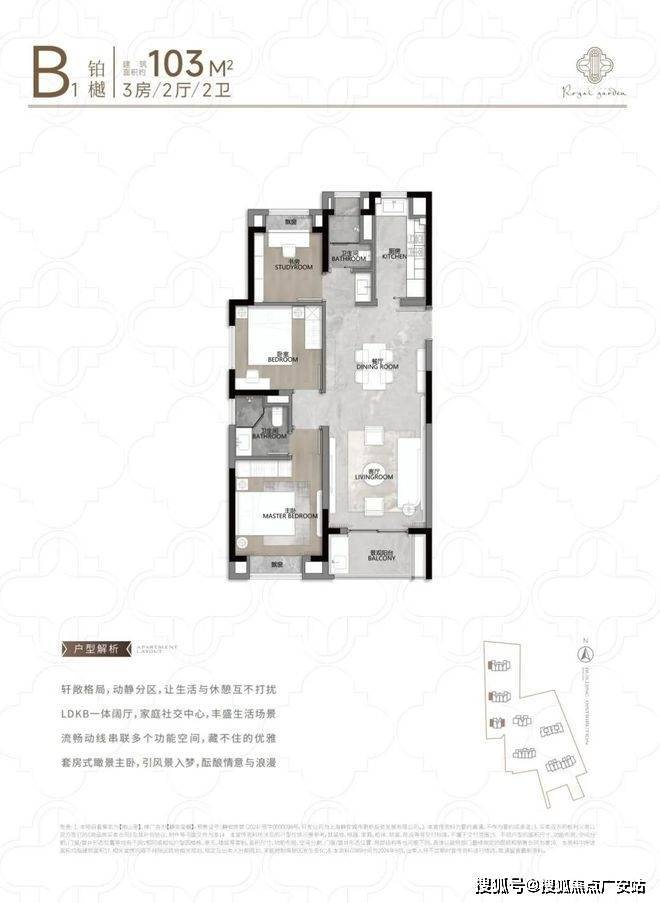

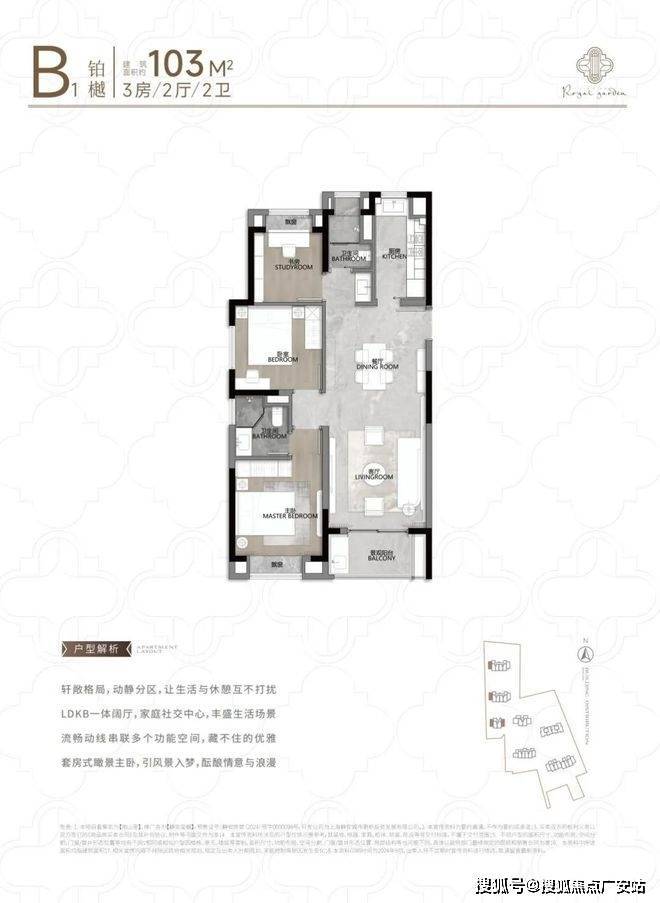

户型图:

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..探访静安玺樾:豪华示范区实景

今天探访了保利合作项目——静安玺樾。虽然西侧的南北高架有些吵闹,但社区内的环境还是相当舒适的。

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..示范区和公区展示让人眼前一亮,仿佛置身于千万级豪宅之中。环形的车引广场、金灿灿的前庭景观区、价值百万的松盆景、高级感的入户大堂和富丽堂皇的车位示范区,每一处都彰显出奢华与品味。

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..样板间所在的楼栋,外立面采用石材、铝条和格栅板,电梯则是三菱品牌,细节之处也透露出高品质。

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..总的来说,静安玺樾的示范区实景让人印象深刻,期待未来的居住体验。静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..

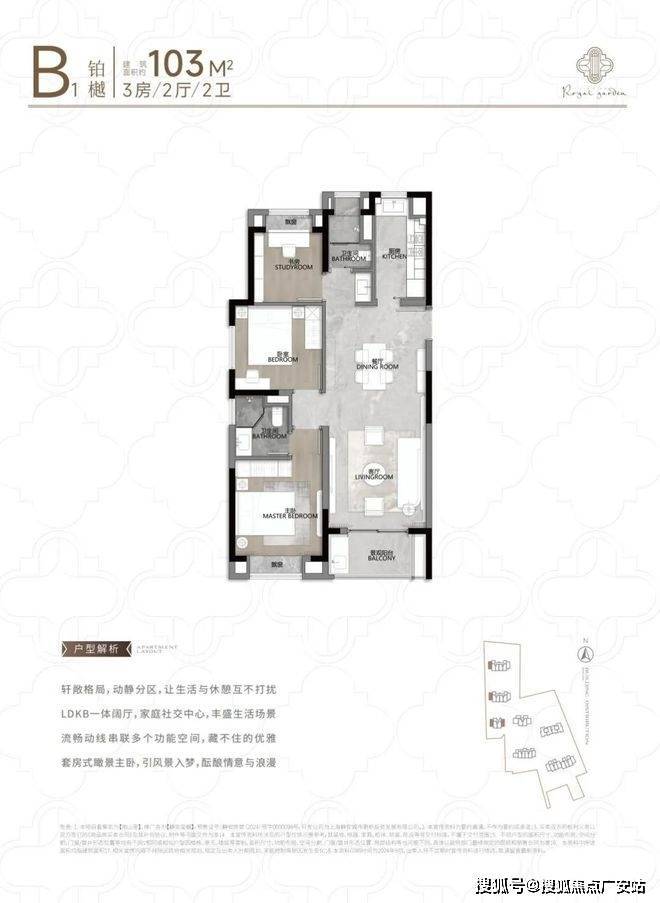

户型图:

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..探访静安玺樾:豪华示范区实景

今天探访了保利合作项目——静安玺樾。虽然西侧的南北高架有些吵闹,但社区内的环境还是相当舒适的。

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..示范区和公区展示让人眼前一亮,仿佛置身于千万级豪宅之中。环形的车引广场、金灿灿的前庭景观区、价值百万的松盆景、高级感的入户大堂和富丽堂皇的车位示范区,每一处都彰显出奢华与品味。

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..样板间所在的楼栋,外立面采用石材、铝条和格栅板,电梯则是三菱品牌,细节之处也透露出高品质。

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..总的来说,静安玺樾的示范区实景让人印象深刻,期待未来的居住体验。静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..

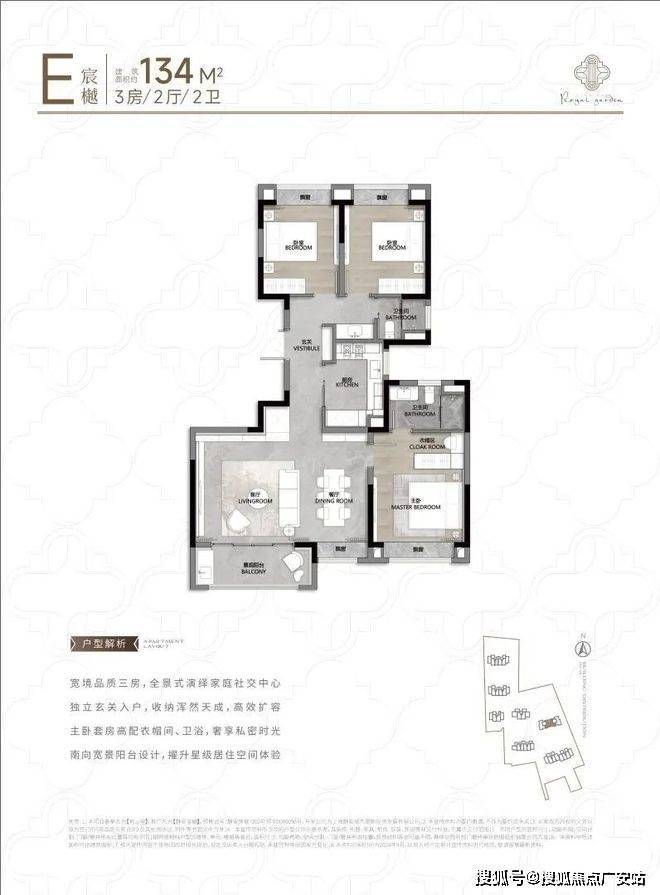

户型图:

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..探访静安玺樾:豪华示范区实景

今天探访了保利合作项目——静安玺樾。虽然西侧的南北高架有些吵闹,但社区内的环境还是相当舒适的。

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..示范区和公区展示让人眼前一亮,仿佛置身于千万级豪宅之中。环形的车引广场、金灿灿的前庭景观区、价值百万的松盆景、高级感的入户大堂和富丽堂皇的车位示范区,每一处都彰显出奢华与品味。

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..样板间所在的楼栋,外立面采用石材、铝条和格栅板,电梯则是三菱品牌,细节之处也透露出高品质。

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..总的来说,静安玺樾的示范区实景让人印象深刻,期待未来的居住体验。静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..

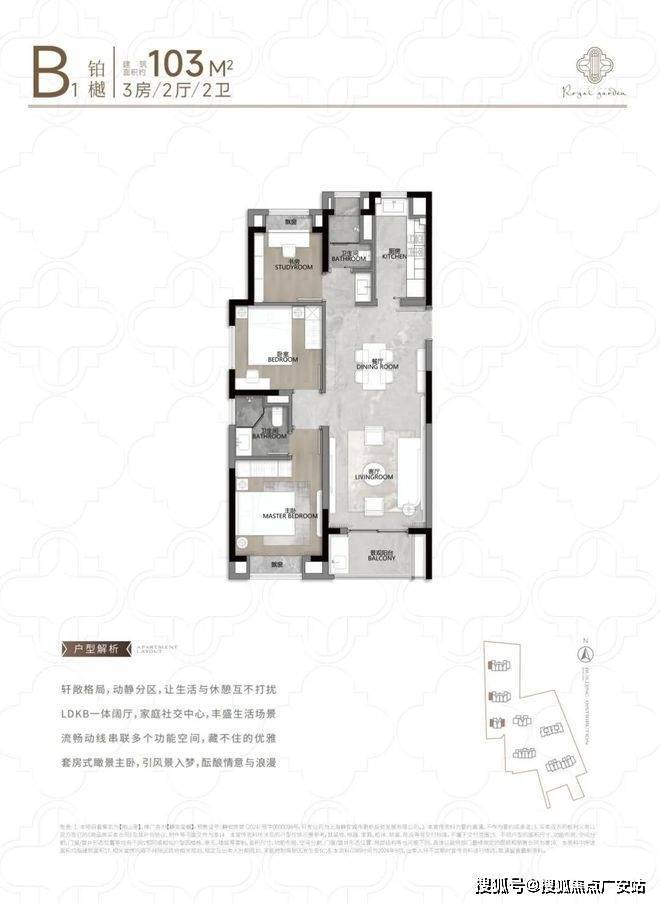

户型图:

静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..静安玺樾售楼处电话:400-9939-964✔✔│静安玺樾官方售楼处地址发布:上海静安玺樾官方售楼处电话400-993-9964..

一、法律本质:所有权是否转移的底层逻辑

按揭与贷款的核心差异,在于抵押物的所有权归属。

01 按揭的三方博弈

按揭贷款涉及购房者、银行、开发商三方。购房者支付首付后,开发商将房屋产权暂时抵押给银行,银行向购房者发放贷款。此时,房屋所有权在形式上转移至银行,直至贷款全部还清,产权才回归购房者手中。这一过程如同租客与房东签订长期租赁合同——租客虽可居住,但产权始终在房东(银行)名下,直到租金(贷款)付清。

02 贷款的二元关系

普通抵押贷款仅涉及借贷双方。借款人将已有产权的房产抵押给银行,获得资金用于其他用途(如经营、消费)。此时,产权仍属于借款人,银行仅持有抵押权。这种模式更像典当行——抵押物仍在物主手中,但物主需按期支付利息以保留赎回权。

03 政策设计意图

按揭制度诞生于商品房预售制背景,旨在解决购房者资金不足与开发商回款需求之间的矛盾。而普通抵押贷款则服务于更广泛的资金融通需求,二者共同构成中国居民信贷市场的“双轨制”。

二、操作流程:时间轴上的分水岭

从申请到放款,按揭与贷款在时间线上呈现显著差异。

01 按揭的“先上车后补票”

按揭贷款启动于购房者未取得房产证之前。开发商与银行签订合作协议,购房者凭借预售合同申请贷款。银行放款后,开发商获得全额房款,购房者则进入长期还款周期。待贷款结清,购房者才能办理产权过户。此过程如同网购分期——消费者先收货使用,再按月支付尾款。

02 贷款的“先确权后融资”

普通抵押贷款要求借款人已持有房产证。银行需核实产权归属、评估抵押物价值后,方可发放贷款。这种“先确权后放款”的流程,确保银行对抵押物拥有充分控制权。其逻辑类似于存款质押——储户必须先将资金存入银行,才能以此作为担保申请贷款。

03 风险防控机制

按揭贷款中,开发商需为购房者提供阶段性担保,直至房产证办理完成。这种设计将开发商纳入风险共担体系,降低银行坏账风险。而普通抵押贷款更多依赖抵押物本身价值,银行需承担市场波动带来的估值风险。

三、经济效应:利率与期限的博弈场

利率水平和还款期限的差异,折射出两种工具的金融属性。

01 利率的“风险定价法则”

按揭贷款利率通常低于普通抵押贷款。2024年10月,5年期以上LPR为3.6%,首套房贷利率普遍下浮至3.45%,而经营性抵押贷款利率多在4.2%以上。这种差异源于风险权重——按揭贷款有开发商担保和房产双重保障,而普通贷款仅依赖抵押物价值。

02 期限的“时间杠杆效应”

按揭贷款期限可长达30年,将还款压力分摊至整个职业生涯。普通抵押贷款期限多在5-10年,更适合短期资金周转。这种差异如同房贷与消费贷的区别——前者是“用未来30年收入买当下住房”,后者是“用已有资产换眼前现金流”。

03 政策工具的调控功能

央行通过调整按揭利率浮动比例,可精准调控房地产市场。例如2024年多地取消利率下限,首套房贷利率较LPR下浮50个基点,直接刺激刚需购房需求。而普通抵押贷款利率更多由市场供需决定,政策传导效应较弱。

四、决策坐标系:购房者如何选择

理解差异是为更好决策。购房者应根据资金状况、使用需求、风险偏好综合考量。

【A】场景适配模型

■ 按揭优先:首付比例低、收入稳定的年轻家庭,适合通过长期按揭平滑购房压力。

■ 抵押贷款优先:已有房产、需要经营资金的中小企业主,可通过抵押盘活固定资产。

【B】风险对冲策略

■ 利率敏感型:选择LPR浮动利率按揭,享受降息周期红利。

■ 现金流紧张型:普通抵押贷款可搭配先息后本还款方式,减轻前期压力。

结语:金融工具的本质是资源配置

按揭与贷款的区别,本质是资金流向与风险分配机制的差异。按揭将未来收入转化为当下住房,贷款将既有资产转化为流动资本。对普通家庭而言,无需纠结概念差异,而应关注自身需求与金融工具的匹配度。正如诺贝尔经济学奖得主罗伯特·席勒所言,“好的金融设计应让普通人以可承受的成本,实现最重要的生活目标”。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。