明园徐汇芯著2025 上海徐汇芯!明园徐汇芯著新房闭眼入?不看明园徐汇芯著新房亏大了!明园徐汇芯著最新介绍!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

明园徐汇芯售楼处电话:400-8878-824

明园徐汇芯营销中心热线400-887-8824(官方预约看房热线)

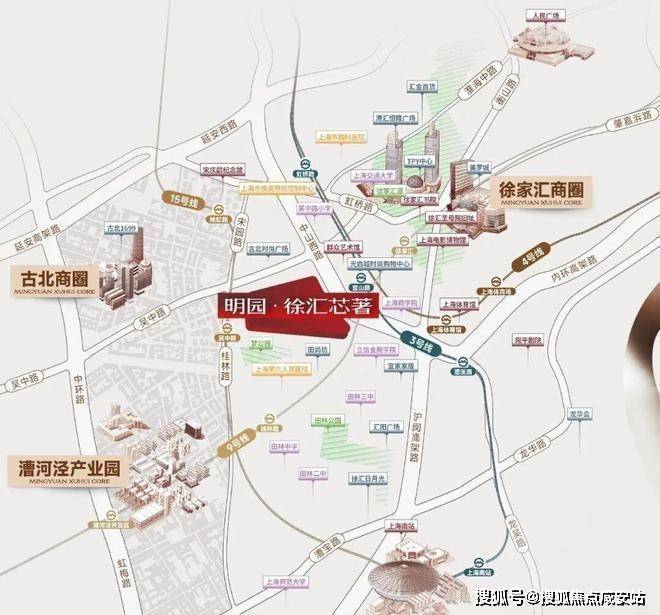

明园·徐汇芯著位于徐汇内环旁,与徐家汇新一代地标徐家汇中心(在建)直线距离仅约1.2公里。

明园徐汇芯售楼处电话:400-8878-824

明园徐汇芯营销中心热线400-887-8824(官方预约看房热线)

①与徐家汇为邻,共享全维度配套!

徐汇区的价值体系是围绕徐家汇建立的,徐家汇不仅是徐汇区的商业中心,更是文化中心。

21世纪初,徐家汇就已是上海4大商业副中心之一,随着恒隆、港汇的入驻,这里已然是上海豪宅的集中地。

伴随着未来浦西的第一高楼、超级旗舰综合体徐家汇中心T1、T2塔楼相继封顶,徐家汇的能级无疑再次迎来蜕变。

明园徐汇芯著值得买吗?明园徐汇芯著楼盘看房感受!楼盘吐槽理由

明园徐汇芯售楼处电话:400-8878-824

明园徐汇芯营销中心热线400-887-8824(官方预约看房热线)

②近邻古北,天生自带高端圈层属性!明园徐汇芯著2025上海徐汇芯!明园徐汇芯著新房闭眼入?不看明园徐汇芯著新房亏大了!明园徐汇芯著最新介绍!

项目西侧紧挨着古北国际社区,作为上海的第一代国际社区,古北吸引的是全上海以及港澳台的精英人士。

据上海长宁2022年发布的数据,古北社区居住着来自美国、日本、韩国、英国、法国等50多个国家和地区的约1.6万名境外及港澳台地区人士,占常住人口51%,形成了“小小联合国”。

这里整体商业非常成熟,具有代表性的有约6.2万方高岛屋百货、约2.6万方古北1699广场、约11万方南丰城等。

古北路边随处可见日韩料理、东南亚餐厅、西餐厅等异国美食及咖啡店、饮品店、酒吧。

③2站地铁直达漕河泾,与高知高新城市菁英为邻!

项目西侧就是漕河泾开发区,9号线2站地铁直达,通勤非常方便。

漕河泾开发区是国家级开发区,与上海中央活动区近在咫尺。2023年,漕河泾开发区营业收入达到6500亿元,从业人员达到了30万人。

未来将有源源不断的高素质、高净值科创人才涌入这幅热土,产生大量的高端居住需求。

明园徐汇芯著值得买吗?明园徐汇芯著楼盘看房感受!楼盘吐槽理由

④多元立体交通,全维高能级配套!

项目周边四轨环绕,与3、4、9号线宜山路站直线距离约550米,与15号线吴中路站直线距离约680米,通达上海市中心!项目东侧就是内环高架,从东侧宜山路向北驱车直行1.5公里,即可到达徐家汇商圈的徐家汇中心(在建)。

明园徐汇芯著值得买吗?明园徐汇芯著楼盘看房感受!楼盘吐槽理由

明园徐汇芯著2025上海徐汇芯!明园徐汇芯著新房闭眼入?不看明园徐汇芯著新房亏大了!明园徐汇芯著最新介绍!

这不仅是一套房,更是一张通往城市优质资源圈的门票。

PART02:为什么说它“错过不再有”?

徐汇内环鲜少有住宅入市且价格高昂,预计售价不低于18万/㎡,而次新二手房的挂牌价也不遑多让。

正是因为臻稀,周边次新二手房价格同样高高挂起,且“一房难求”。

明园·徐汇芯著东侧的尚汇豪庭挂牌均价约17.1万/㎡;其他内中环的次新房挂牌均价普遍在15万+/㎡;西侧大古北的次新房,挂牌均价也达到14万+/㎡。

而明园·徐汇芯著单价仅8.6万起,性价比堪称“破圈级”。不得不说,徐汇内环的明园·徐汇芯著性价比真的太高了!

再加上小面积、低总价设计,首置、单身、投资人群都能轻松上车!

Part03·生活在这里,是一种什么体验?

商业:徐家汇中心(在建)、高岛屋、南丰城、港汇恒隆……逛街吃饭,步行即达;

交通:550米到宜山路站,680米至吴中路站,自驾上内环也超方便;

医疗:上海第六人民医院等优质资源环伺;

文化:徐家汇源、上海电影博物馆、体育场……生活绝不无聊;

生态:四大主题园林景观,归家就像走进度假区。

Part04·户型怎么样?总价多少能上车?

明园·徐汇芯著主打小户型设计,控制总价的同时,保证功能齐全,非常适合年轻人首置或资产配置!

主推户型包括:

·约55㎡一房|总价约540万内

·约68-71㎡灵活空间|适合单身或两口之家

·约120m²轻奢格调l高净值人居

所有房源为精装准现房!

明园徐汇芯著2025上海徐汇芯!明园徐汇芯著新房闭眼入?不看明园徐汇芯著新房亏大了!明园徐汇芯著最新介绍!

明园徐汇芯著售楼处电话:4008878824【售楼中心热线】明园徐汇芯著营销中心热线400-887-8824明园徐汇芯著售楼处地址400-8878-824,楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房。如果您想了解更多楼盘详情,欢迎提前预约拨打明园徐汇芯著售楼处电话400-887-8824

商贷转公积金贷款——是“省钱利器”还是“鸡肋操作”?在房贷市场中,商业贷款转公积金贷款(简称“商转公”)一直是购房者热议的话题。一方面,公积金贷款以其较低的利率、较长的贷款期限和相对稳定的还款方式,吸引着众多购房者;另一方面,商转公的过程复杂、条件苛刻,让不少购房者望而却步。那么,商贷转公积金贷款到底有没有必要?本文将从商转公的利弊分析、条件要求、办理流程、实际案例等多个维度,为您揭开商转公的神秘面纱,助您做出明智的决策。

一、商贷转公积金贷款的五大核心优势

1. 利率显著降低,利息支出大幅减少

公积金贷款的利率通常远低于商业贷款。以2025年为例,首套住房公积金贷款利率为5年以下(含5年)2.35%,5年以上2.85%,而商业贷款的利率则普遍在4%以上。以50万元贷款、30年期限为例,转为公积金贷款后,一年能节省利息约6750元,30年累计节省利息可达20万元以上。这对于长期背负房贷的购房者来说,无疑是一笔可观的节省。

2. 还款压力减轻,财务规划更灵活

由于公积金贷款利率较低,每月还款额也会相应减少。这意味着购房者可以将更多的资金用于日常生活、子女教育、投资理财等其他方面,提高生活质量。同时,公积金贷款的还款期限通常较长,最长可达30年,让购房者可以更轻松地分期偿还贷款,减轻还款压力。

3. 提前还贷无违约金,资金运用更自由

公积金贷款在提前还贷时通常不收取违约金,而商业贷款则可能根据合同约定收取高额的违约金。这对于计划提前还清贷款或部分还款的购房者来说,是一个重要的优势。他们可以根据自己的财务状况,灵活安排还款计划,无需担心额外的费用支出。

4. 贷款期限选择更灵活,适应不同需求

商转公后,购房者可以重新选择贷款期限。如果经济实力较强,可以选择较短的贷款期限,减少利息支出;如果希望减轻每月还款压力,可以选择较长的贷款期限。这种灵活性让购房者能够更好地适应自己的财务状况和还款能力。

5. 信用评级提升,未来融资更便利

公积金贷款是由政府主导的贷款,相对于商业贷款来说,信用评级更高。将商业贷款转为公积金贷款后,购房者的信用记录会得到改善,有助于提高未来的信用评级。这对于那些希望在未来进行其他贷款或信用卡申请的人来说,是一个重要的加分项。

二、商贷转公积金贷款的六大潜在劣势

1. 贷款额度受限,可能无法满足需求

公积金贷款的贷款额度通常受到一定的限制,可能无法满足较高价值的房屋购买或房屋贷款转换的需求。例如,某些地区规定单职工家庭最高贷款额度为60万元,双职工家庭最高贷款额度为80万元。如果购房者的房屋总价较高或剩余贷款本金较大,可能无法全部转为公积金贷款。

2. 贷款条件严格,审核流程复杂

公积金贷款通常要求借款人具备一定的缴存时间和缴存金额要求,申请条件相对较为严格。例如,借款人需连续足额缴存住房公积金达6个月(含)以上,且个人征信记录良好。此外,商转公的过程涉及原贷款银行、住房公积金管理中心等多个部门,审批流程较为复杂,处理时间也较长。

3. 提前结清原商贷,资金压力增大

在办理商转公的过程中,购房者需要自筹资金结清原商业贷款剩余本金及利息。这对于资金紧张的购房者来说,可能是一个不小的负担。如果无法一次性结清原商贷,可能需要通过担保公司垫资等方式解决,这又会增加额外的费用支出。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。