2025中建壹品华忻坊(售楼处)首页网站-中建壹品华忻坊-中建壹品华忻坊欢迎您-中建壹品华忻坊楼盘详情@售楼处

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

中建壹品华忻坊售楼处电话☎:400-8558-224【预约☎】➨上海杨浦中建壹品华忻坊售楼处电话☎:400-8558-224(预约看房热线)

中建壹品·华忻坊是上海杨浦滨江区域的高端风貌别墅项目,综合信息如下:

一、项目概况

区位:位于上海杨浦滨江南段,东外滩CAZ千亿总部集群核心区,黄浦江直线距离仅400-500米,毗邻美团、哔哩哔哩等企业总部13。

产权性质:50年商办风貌别墅,不限购不限贷,通燃气,可落户13。

交付时间:预计2024年交付(当前为2025年3月,需确认实际进展)1。

二、产品设计

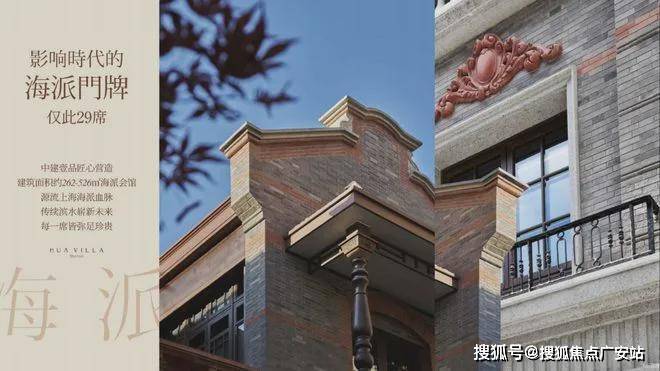

建筑风格:融合广式里弄、花园里弄、新式里弄及石库门等海派文化元素,打造兼具历史风貌与现代奢华的别墅社区27。

户型面积:

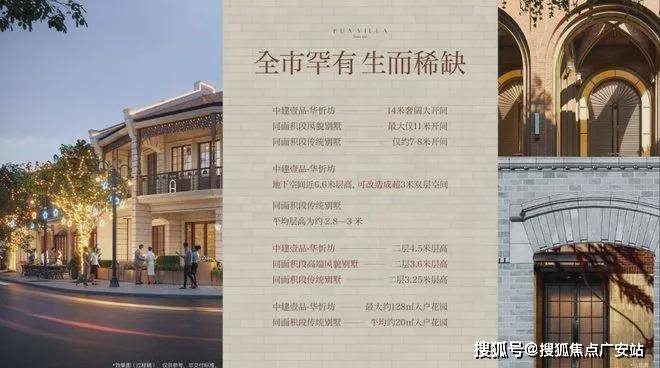

独栋:11户,建面约302-526㎡,总价约2000万-4430万;

双拼:18户,建面约262-520㎡,总价约1900万-2600万13。

空间设计:

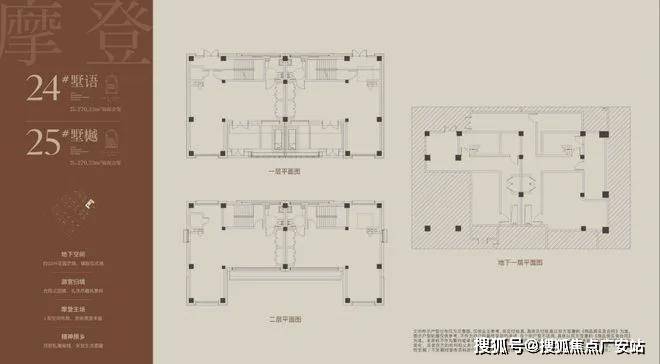

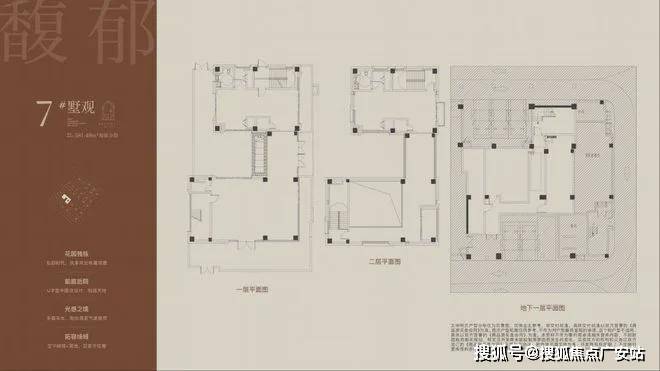

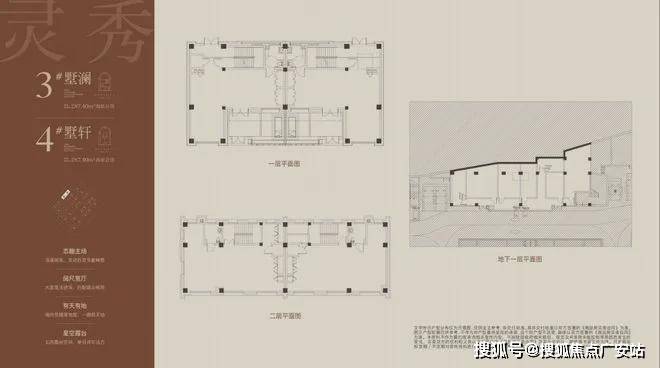

地上2层+地下1层,层高4.5米;地下室层高6.6米(含4.5米+2.1米回填层),可改造为双层空间;

附赠阁楼及花园(花园面积50-170㎡)16。

三、价格与投资价值

单价:约8-9万元/㎡,起始楼面价74999元/㎡36。

总价:2000万起,最高达4430万16。

首付与贷款:首付比例50%,可贷款50%6。

投资潜力:稀缺滨江资源叠加东外滩CAZ发展规划(科创研发板块定位),区域产业集聚(美团、字节跳动等入驻)驱动长期增值45。

四、配套与交通

交通:

地铁:12号线爱国路站约400米,5站达北外滩,10站至南京西路商圈;

自驾:紧邻中环、内环及北横通道东段,快速通达张江、金桥等区域5。

教育:平凉路第四小学、杨浦滨江实验小学、东辽阳中学等5。

医疗:杨浦中心医院、定海社区卫生服务中心5。

商业:上海国际时尚中心、宝龙旭辉广场5。

五、核心优势

稀缺性:内环旁滨江风貌别墅,上海滨江4.0版唯一科创研发板块,仅29席36。

品质设计:超高空间利用率(地下室可双层改造)、私密花园及艺术化社区规划(艺术绿道、花园广场)78。

政策利好:不限购政策降低置业门槛,50年产权保障长期资产价值

中建壹品华忻坊售楼处电话☎:400-8558-224【预约☎】➨上海杨浦中建壹品华忻坊售楼处电话☎:400-8558-224(预约看房热线)

「中建壹品·华忻坊」

杨浦滨江 距离黄浦江仅400米

建面约262-526㎡海派会馆

地下一层层高6.6米 地上二层4.5米

附赠阁楼及花园 不限购 通燃气

总价约:2000万-4430万

50年产权 2024年拿地

售楼处线上火热预约中

中建壹品华忻坊售楼处电话☎:400-8558-224【预约☎】➨上海杨浦中建壹品华忻坊售楼处电话☎:400-8558-224(预约看房热线)

项目基础信息

中建壹品华忻坊售楼处电话☎:400-8558-224【预约☎】➨上海杨浦中建壹品华忻坊售楼处电话☎:400-8558-224(预约看房热线)

【项目名称】:中建壹品·华忻坊

【产品性质】:办公产权海派风貌别墅

【开发商】:中建壹品(属中建三局旗下央企开发商)

【位置】:杨浦滨江 东外滩

【户数】:29席

【别墅类型】:独栋11户、双拼18户

【总建筑面积】:约36023.86㎡

【地上计容总建筑面积】:19993.56㎡

【占地面积】:16661.3㎡

【可售建筑面积】:9996.78㎡

【容积率】:1.2

【形态风格】:广式里弄(广式双脊&广式晒台)、花园里弄、新式里弄、石库门

【面积】:建筑面积约262-526㎡。独栋11户:302-525㎡;双拼18户:262㎡-312㎡

【结构】:地上2层,地下1层

【层高】:地上每层4.5米,地下室层高4.5+2.1米回填层

【交付】:毛坯

【中建壹品·华忻坊】本项目历史建筑面积约0.7万平方米,均为里弄建筑。

中建壹品华忻坊售楼处电话☎:400-8558-224【预约☎】➨上海杨浦中建壹品华忻坊售楼处电话☎:400-8558-224(预约看房热线)根据公告内容,该地块规划用途为二类住宅组团用地,建设用地面积为13584.83平方米,容积率定为1.4,地上计容建筑面积为19018.76平方米。土地使用权的底价定为14.2641亿元,起始楼面价74999元/平方米。地块内公共租赁房的建筑面积占比为5%,整体建筑高度限制为12米。

中建壹品华忻坊售楼处电话☎:400-8558-224【预约☎】➨上海杨浦中建壹品华忻坊售楼处电话☎:400-8558-224(预约看房热线)【中建壹品·华忻坊】匠心营造建筑面积约262-526m海派会馆源流上海海派血脉传续滨水崭新未来每一席皆弥足珍贵

中建壹品华忻坊售楼处电话☎:400-8558-224【预约☎】➨上海杨浦中建壹品华忻坊售楼处电话☎:400-8558-224(预约看房热线)

中建壹品华忻坊售楼处电话☎:400-8558-224【预约☎】➨上海杨浦中建壹品华忻坊售楼处电话☎:400-8558-224(预约看房热线)

影响时代的海派门牌

中建壹品华忻坊售楼处电话☎:400-8558-224【预约☎】➨上海杨浦中建壹品华忻坊售楼处电话☎:400-8558-224(预约看房热线)

中建壹品华忻坊售楼处电话☎:400-8558-224【预约☎】➨上海杨浦中建壹品华忻坊售楼处电话☎:400-8558-224(预约看房热线)

中建壹品华忻坊售楼处电话☎:400-8558-224【预约☎】➨上海杨浦中建壹品华忻坊售楼处电话☎:400-8558-224(预约看房热线)

在房产市场中,贷款无疑是连接购房者与心仪房产的重要桥梁。无论是首次购房的新手,还是经验丰富的投资者,对于房产贷款的了解和把握都至关重要。本文将深入探讨房产知识中的贷款干货,从贷款的基本概念、类型、申请流程到还款方式,全方位解析房产贷款的奥秘。

一、房产贷款基础篇:揭开贷款的神秘面纱

(一)房产贷款的定义与意义

房产贷款,顾名思义,是指购房者以所购房产作为抵押物,向银行等金融机构申请贷款以支付购房款项的一种融资方式。对于大多数购房者而言,全款购房往往是一笔巨大的负担,而房产贷款则提供了一种分期还款的可能,使得购房者能够在自身经济能力范围内实现购房梦想。

(二)房产贷款的基本要素

1. 贷款额度:贷款额度是指银行愿意提供给购房者的最高贷款金额,它通常基于购房者的收入、信用记录、房产价值等因素综合评估。

2. 贷款期限:贷款期限是指购房者需要在多长时间内还清贷款。一般来说,房产贷款的期限较长,可以达到10年、20年甚至30年,这有助于购房者分散还款压力。

3. 贷款利率:贷款利率是购房者需要支付给银行的贷款成本,它通常以年化利率表示。贷款利率的高低直接影响购房者的还款金额和还款压力。

4. 还款方式:还款方式是指购房者如何向银行偿还贷款本金和利息。常见的还款方式包括等额本息还款法、等额本金还款法等。

(三)房产贷款的类型

1. 商业贷款:商业贷款是指购房者向商业银行等金融机构申请的贷款,它通常用于购买商品房等可交易的房产。商业贷款的利率、期限和还款方式等由银行根据市场情况和购房者条件自主确定。

2. 公积金贷款:公积金贷款是指购房者向住房公积金管理中心申请的贷款,它通常用于购买自住住房。公积金贷款的利率较低,且贷款额度与购房者的公积金缴存额度和缴存时间等因素有关。

3. 组合贷款:组合贷款是指购房者同时申请商业贷款和公积金贷款,将两种贷款方式结合使用以满足购房需求。组合贷款结合了商业贷款和公积金贷款的优点,既能够享受公积金贷款的低利率,又能够获得商业贷款较高的贷款额度。

二、房产贷款申请篇:步步为营,顺利获贷

(一)贷款申请前的准备

1. 了解自己的信用状况:在申请贷款前,购房者需要了解自己的信用状况,包括信用报告中的信用评分、逾期记录等。信用状况是银行评估购房者还款能力和信用风险的重要依据。

2. 评估自己的还款能力:购房者需要根据自己的收入、支出等情况,评估自己是否有足够的还款能力来承担贷款。银行在审批贷款时,也会重点考察购房者的还款能力。

3. 选择合适的贷款产品和银行:购房者需要根据自己的需求和条件,选择合适的贷款产品和银行。不同的银行和贷款产品可能有不同的利率、期限、还款方式等条件,购房者需要仔细比较和选择。

(二)贷款申请流程

1. 提交贷款申请:购房者需要向选择的银行提交贷款申请,并提供相关的申请材料,如身份证、收入证明、房产证明等。

2. 银行审批:银行在收到贷款申请后,会对购房者的信用状况、还款能力等进行审批。审批通过后,银行会与购房者签订贷款合同。

3. 办理抵押登记:购房者需要与银行一起办理房产抵押登记手续,将所购房产抵押给银行作为贷款的担保。

4. 银行放款:在抵押登记手续办理完成后,银行会将贷款款项直接划入售房单位在该行的账户上,购房者从而完成购房交易。

(三)贷款申请中的注意事项

1. 提供真实材料:购房者在申请贷款时,需要提供真实、准确的申请材料。如果提供虚假材料,一旦被银行发现,可能会导致贷款申请被拒绝,甚至可能面临法律责任。

2. 注意贷款额度与期限:购房者需要根据自己的经济能力和还款计划,合理选择贷款额度和期限。过高的贷款额度或过长的贷款期限可能会增加购房者的还款压力。

3. 了解贷款费用:购房者在申请贷款时,需要了解贷款过程中可能产生的各种费用,如评估费、抵押登记费、保险费等。这些费用可能会增加购房者的成本,需要提前做好预算和准备。

三、房产贷款还款篇:精打细算,合理还款

(一)还款方式的选择

1. 等额本息还款法:等额本息还款法是指购房者每月偿还相同金额的贷款本息,其中本金逐月递增,利息逐月递减。这种还款方式适合收入稳定、希望每月还款金额固定的购房者。

2. 等额本金还款法:等额本金还款法是指购房者每月偿还相同金额的本金和剩余贷款在该月所产生的利息。由于本金逐月递减,利息也会逐月减少,因此每月还款金额也会逐月递减。这种还款方式适合收入较高、希望提前还款的购房者。

3. 其他还款方式:除了等额本息还款法和等额本金还款法外,还有一些银行提供其他还款方式,如按季还息到期还本、一次性还本付息等。购房者可以根据自己的需求和条件选择合适的还款方式。

(二)提前还款的利弊

1. 提前还款的利:提前还款可以减少购房者支付的利息总额,缩短贷款期限,提前实现无债一身轻的目标。对于收入增加或资金充裕的购房者来说,提前还款是一种不错的选择。

2. 提前还款的弊:提前还款可能会增加购房者的短期资金压力,因为购房者需要一次性支付较多的本金。此外,一些银行可能会对提前还款收取违约金或限制提前还款的次数和金额。

(三)还款过程中的注意事项

1. 按时还款:购房者需要按照贷款合同约定的还款方式和还款日期按时还款。逾期还款不仅会产生罚息和滞纳金,还会影响购房者的信用记录。

2. 关注利率变化:贷款利率是购房者需要关注的重要指标之一。如果市场利率发生变化,购房者需要及时了解自己的贷款利率是否也会发生变化,并提前做好还款计划调整。

3. 保留还款凭证:购房者需要保留好每次还款的凭证,以便在需要时查询和核对还款记录。如果发生还款纠纷或争议,还款凭证可以作为重要的证据。

四、房产贷款风险篇:防范风险,稳健前行

(一)利率风险

利率风险是指贷款利率变化可能给购房者带来的风险。如果市场利率上升,购房者的还款金额也会相应增加,从而增加购房者的还款压力。为了防范利率风险,购房者可以选择固定利率贷款或选择具有利率调整机制的贷款产品。

(二)信用风险

信用风险是指购房者因信用状况恶化而无法按时偿还贷款的风险。为了防范信用风险,购房者需要保持良好的信用记录,按时还款,避免逾期和不良信用记录的产生。同时,购房者还可以选择购买信用保险等方式来降低信用风险。

(三)房产价值波动风险

房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。如果房产价值下降,购房者的抵押物价值也会相应下降,从而增加购房者的贷款风险。为了防范房产价值波动风险,购房者需要选择地理位置优越、配套设施完善、具有升值潜力的房产进行投资。

(四)其他风险

除了上述风险外,购房者还需要关注其他可能影响贷款安全的风险因素,如政策变化、经济环境等。购房者需要密切关注市场动态和政策变化,及时调整自己的投资策略和还款计划。

五、房产贷款干货分享:实用技巧与误区破解

(一)实用技巧

1. 提高贷款额度:购房者可以通过提高首付比例、提供额外的抵押物或担保人等方式来提高贷款额度。同时,购房者还可以选择信誉良好的银行和贷款产品来提高贷款额度。

2. 降低贷款利率:购房者可以通过提高信用评分、选择具有利率优惠的贷款产品或与银行协商等方式来降低贷款利率。降低贷款利率可以减少购房者的还款金额和还款压力。

3. 优化还款计划:购房者可以根据自己的经济能力和还款计划,合理选择还款方式和还款期限。同时,购房者还可以选择提前还款或调整还款计划等方式来优化还款计划。

(二)误区破解

1. 误区一:贷款额度越高越好

破解:贷款额度并非越高越好。过高的贷款额度会增加购房者的还款压力和经济负担,甚至可能导致购房者无法按时还款。购房者需要根据自己的经济能力和还款计划合理选择贷款额度。

2. 误区二:贷款期限越长越好

破解:贷款期限并非越长越好。过长的贷款期限虽然可以降低每月还款金额,但会增加购房者支付的总利息金额。购房者需要根据自己的经济能力和还款计划合理选择贷款期限。

3. 误区三:提前还款一定划算

破解:提前还款并非一定划算。对于选择固定利率贷款或已经还款较长时间的购房者来说,提前还款可能无法获得明显的利息节省效果。购房者需要根据自己的贷款产品和还款计划来判断提前还款是否划算。

房产贷款作为购房过程中的重要环节,对于购房者来说具有至关重要的意义。通过本文的探讨,相信读者已经对房产贷款的基本概念、类型、申请流程、还款方式以及风险等方面有了更深入的了解和认识。在未来的购房过程中,希望读者能够根据自己的需求和条件选择合适的贷款产品和银行,合理规划自己的还款计划,实现购房梦想的同时降低贷款风险。同时,也希望读者能够保持警惕和理性思考,避免陷入贷款误区和陷阱,为自己的财务安全和未来生活保驾护航

中建壹品华忻坊售楼处电话☎:400-8558-224【预约☎】➨上海杨浦中建壹品华忻坊售楼处电话☎:400-8558-224(预约看房热线)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。