「碧云澧悦上海近十年稀缺S墙户型!碧云澧悦|99㎡三房得房率85%,碧云澧悦总价430万抢住地铁现房」

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

碧云澧悦售楼处电话:400-8878-824

碧云澧悦营销中心热线400-887-8824(官方预约看房热线)

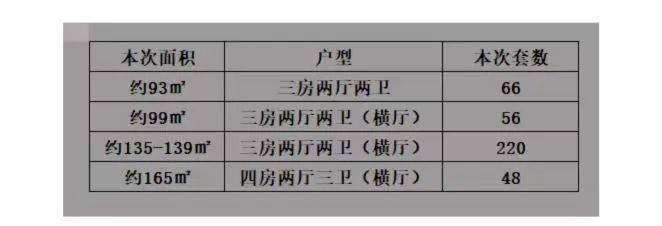

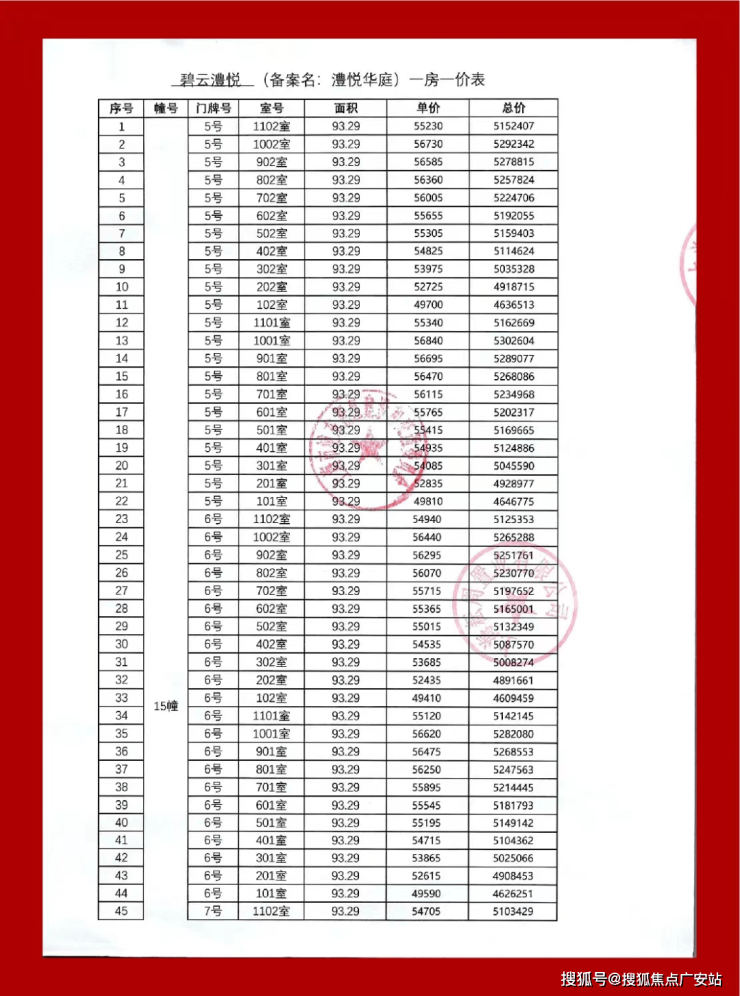

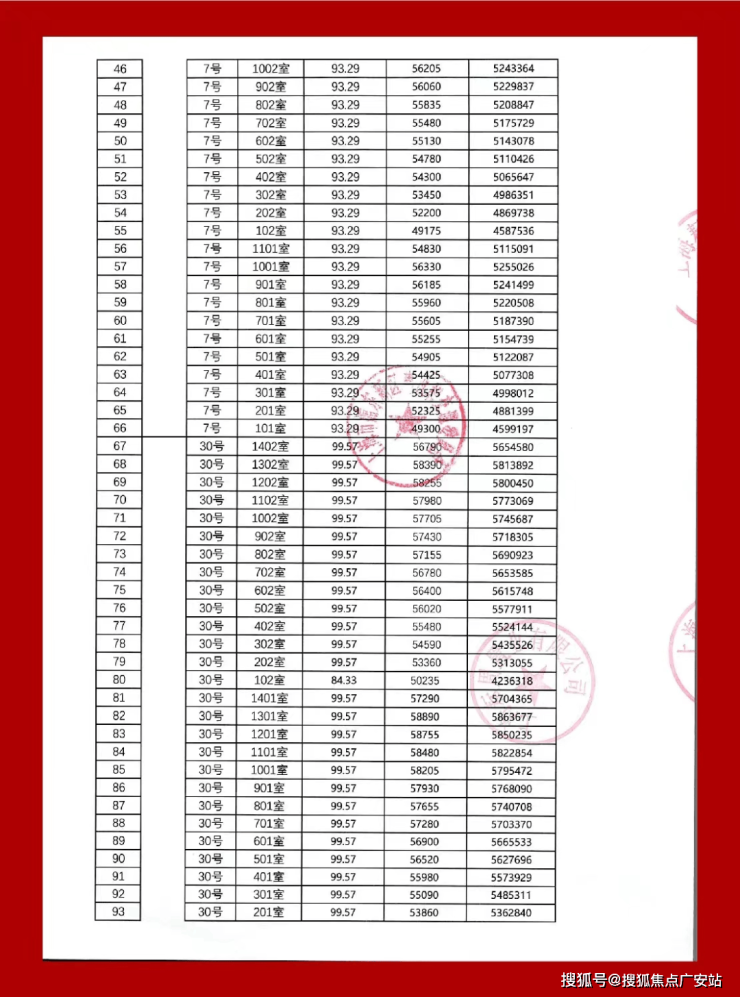

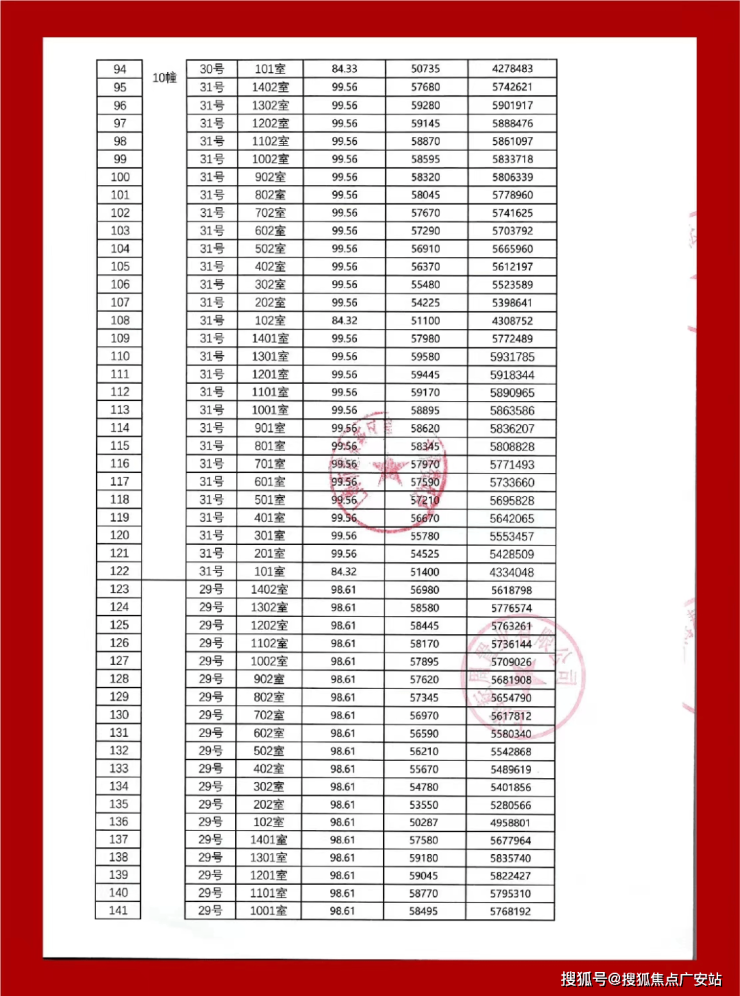

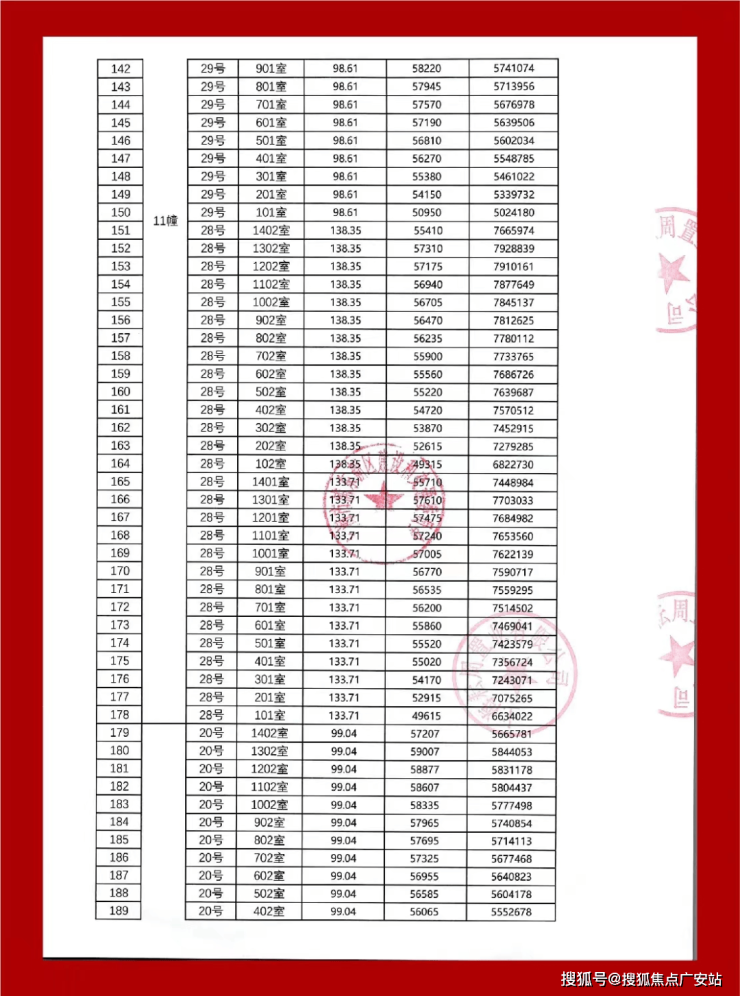

最新消息,金桥碧云澧悦,张江后花园!一期少量房源售完!二期直接认购!建面约93-165㎡3-4房,过会均价约5.6万/㎡!最新一房一价表!项目整体来说还不错,但缺点是旁边有个公墓加上离地铁站约2公里所以这是硬伤。

素有小上海之称的浦东新区周浦镇,在浦东的发展一直会引起大家的关注,比如15年前就有了浦东第一家万达广场,足已证明是区域的热点。

2022年9月,上海第三批次土拍中,上海金桥股份以313281万元,竞得浦东新区周浦镇08单元16-02地块,地块出让面积55998.9㎡,容积率1.8,溢价率0%,成交楼板价31080元/㎡,房地联动价56000元/㎡。

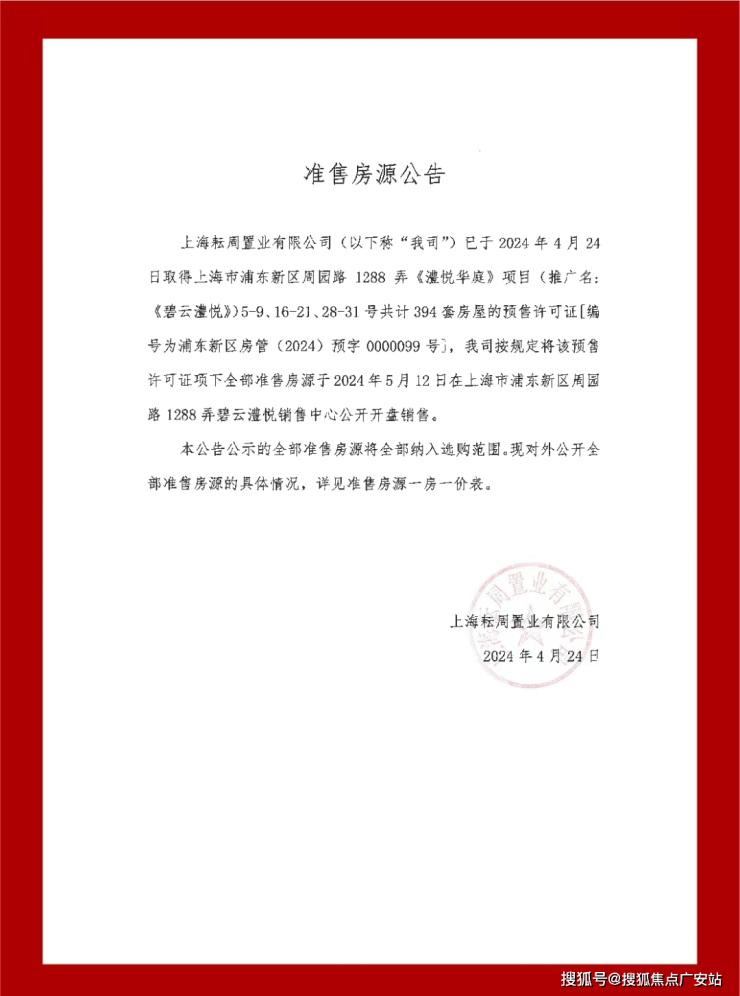

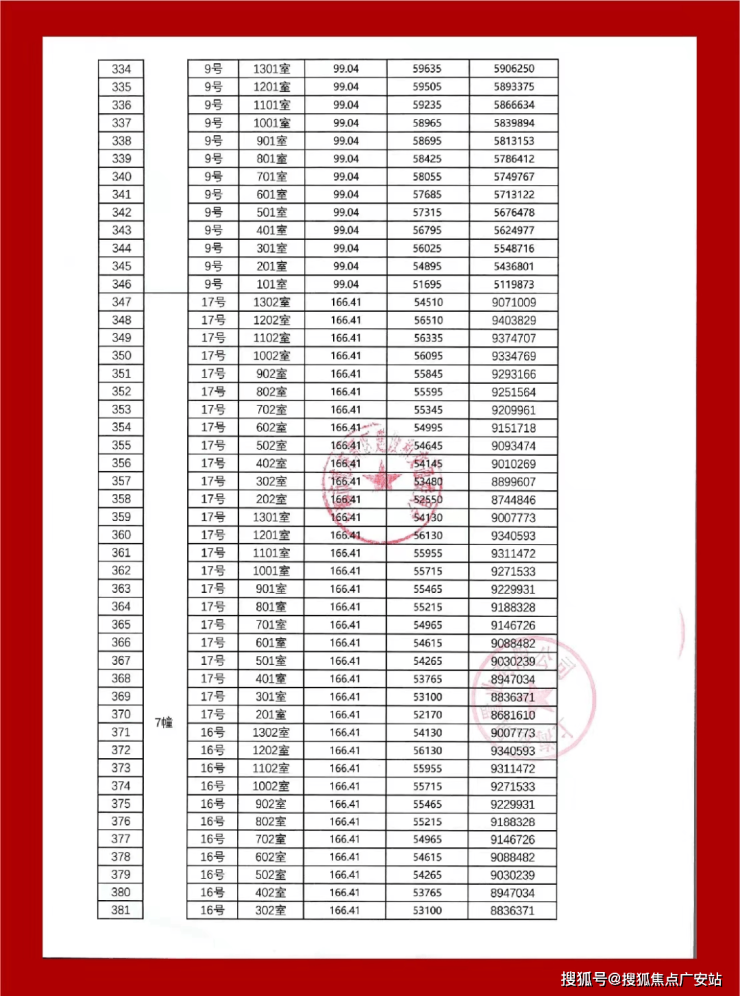

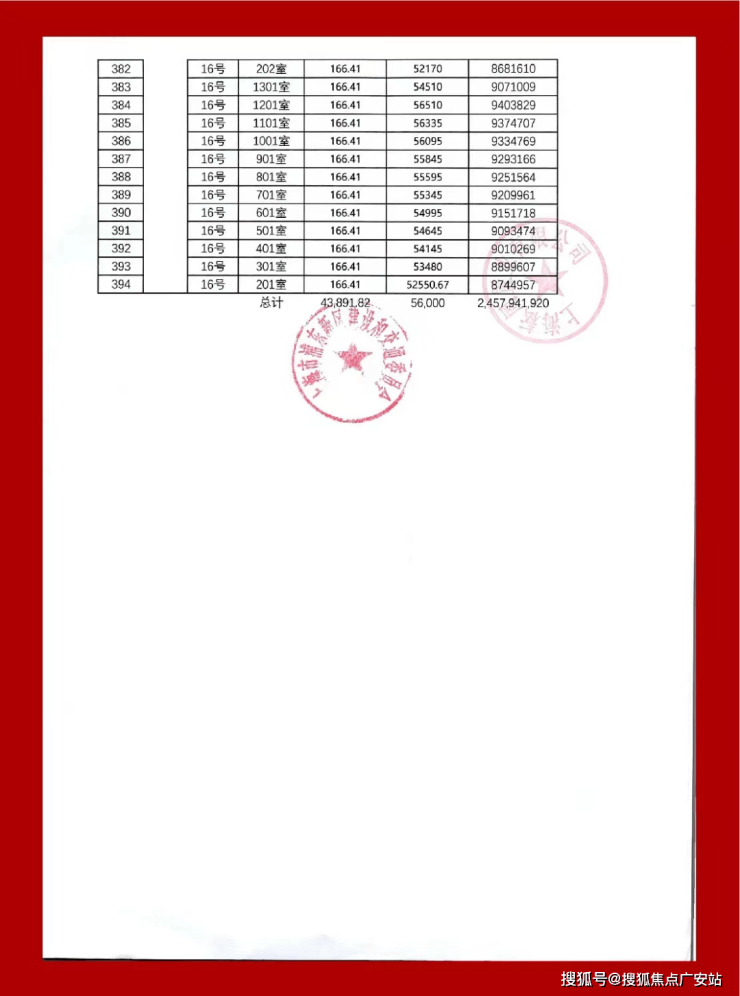

项目二期加推7-10-11-12-13-14-15#,共394套住宅(含4套非标84㎡两房)

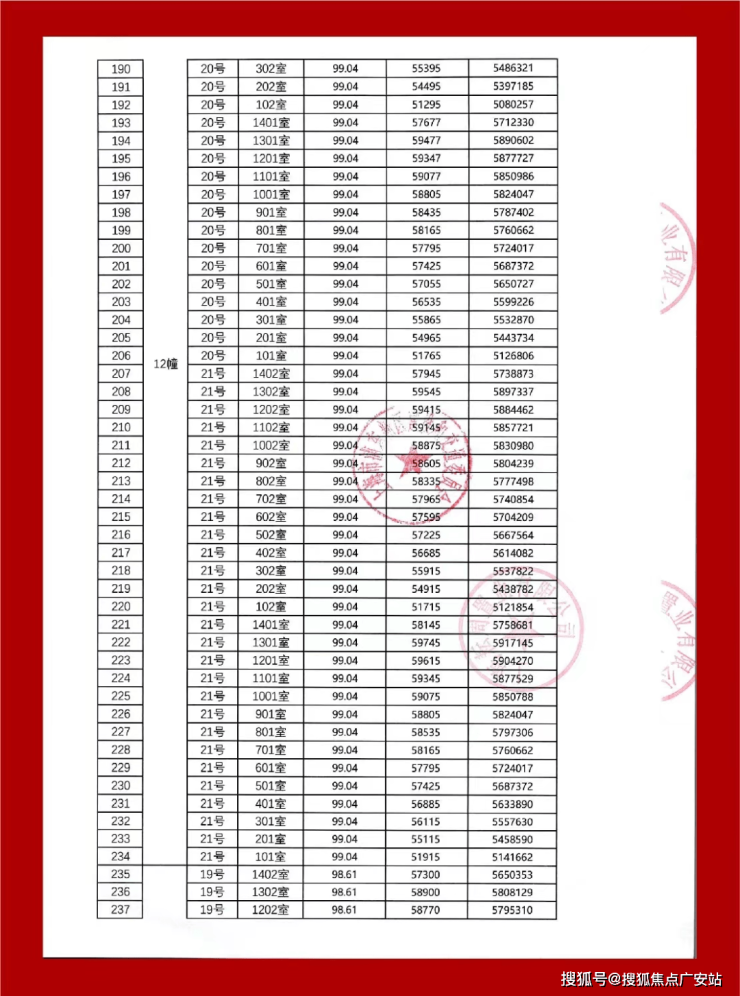

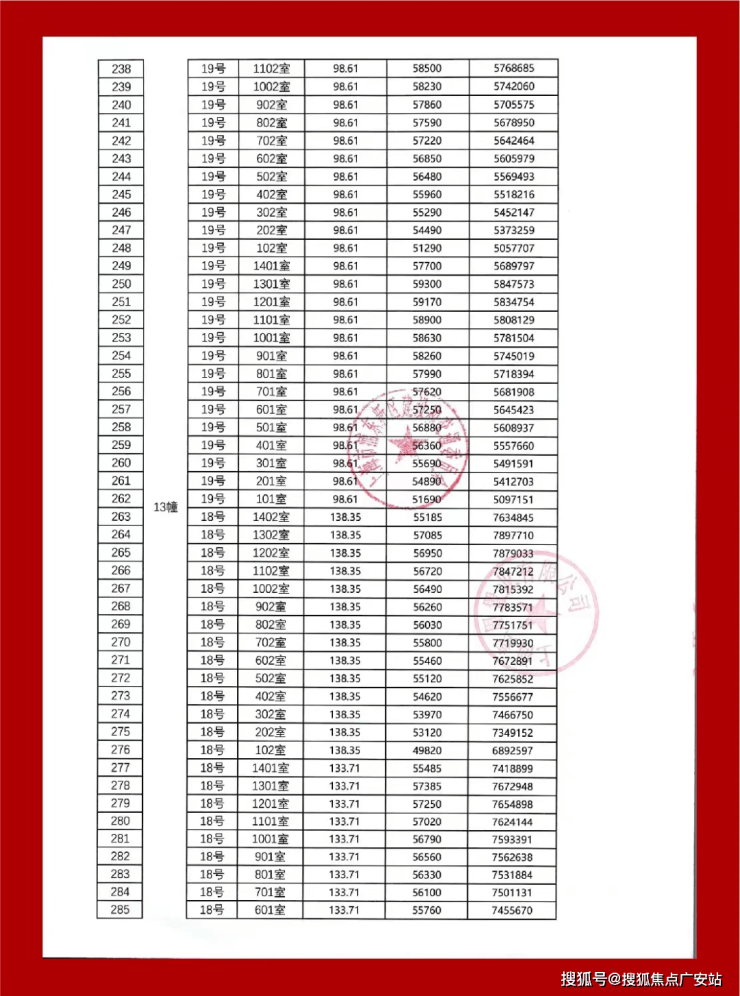

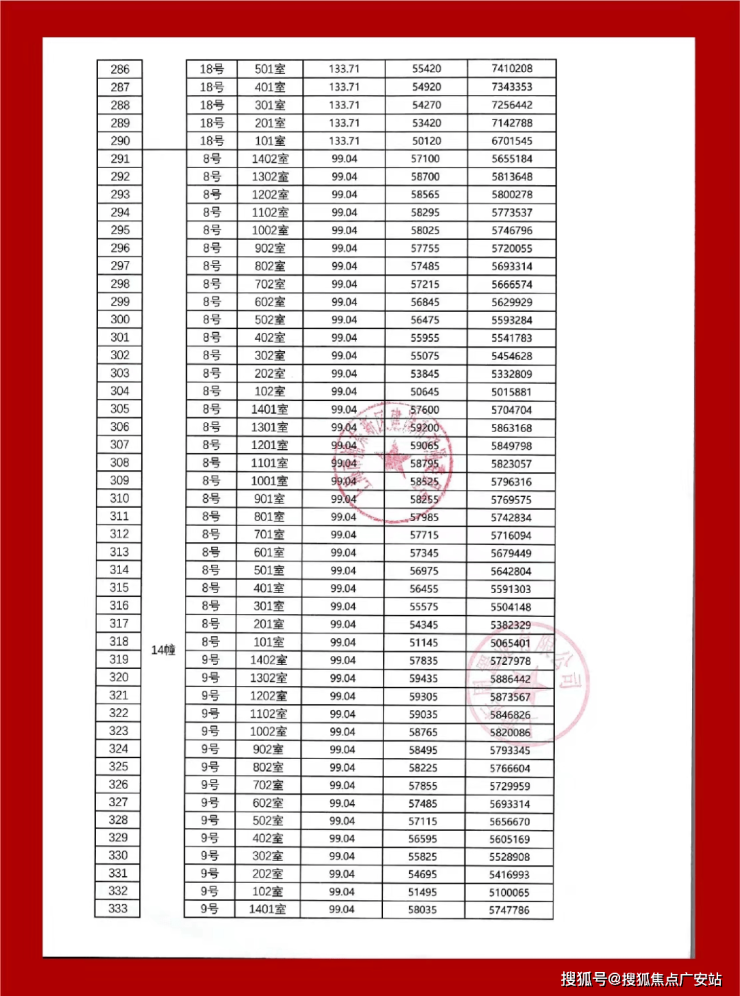

目前特价房源:

对项目有兴趣的朋友,欢迎扫描下方二维码,

进入全网唯一官方预约通道

扫码报名或文末点击阅读原文

扫码预约看房请保持手机畅通

等待官方销售团队与您联系

感谢配合!

户型图如下:

地块出让面积55998.9㎡,容积率1.8,溢价率0%,成交楼板价31080元/㎡,房地联动价56000元/㎡。

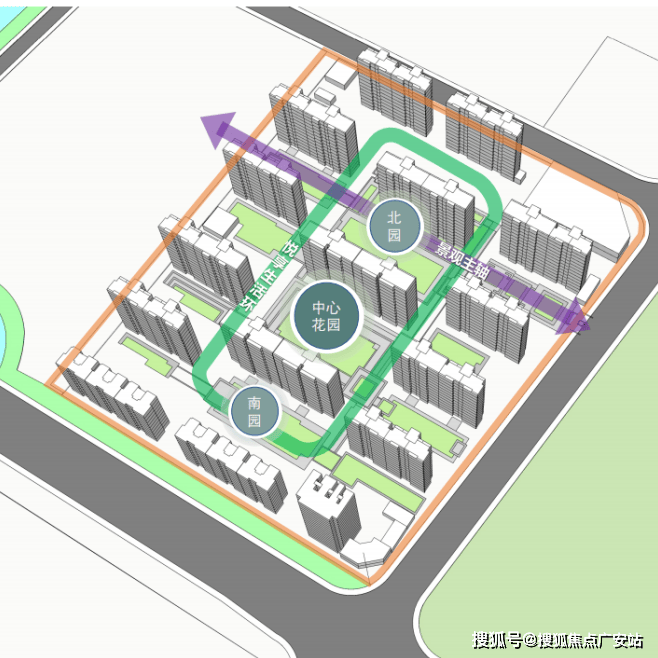

项目地块东至周园路,西至16-01地块,南至16-03地块,北至韵涛路。根据公示,项目将拟建11F-14F住宅商品房,以及17F保障住宅,1-2F配套。

总占地面积约5.6万平方米,容积率1.8,总建筑面积15.5万平方米,其中地上建筑面积10.6万平方米,地下建筑面积为4.9万平方米。

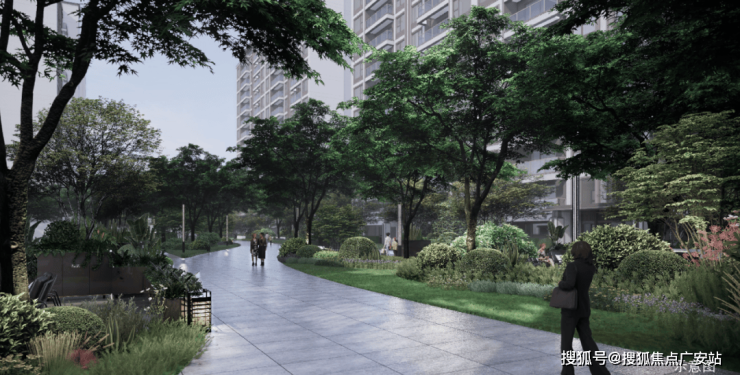

项目精心规划“一环一轴三园”,于建筑中另辟一方天地,以绿意包裹整个小区,打造绿氧环绕的公园住区。漫步在花园小径,呼吸新鲜氧负离子,在自然中享受阳光微醺和清新绿意,在生机盎然中安享静谧。

在上世纪的德国建筑大师密斯·凡德罗,“Less is more.”的极简主义审美驱动下,项目规划以简约流线型线条为主脉络,框体结构搭配层叠横向线条,辅以庄重典雅的淡色玻璃,从而营造隐而不喧的优雅色彩,简约的设计更能呈现丰富的内涵,细节的掌控凸显匠心的品质。

公园住区,因低密而愈加纯粹,项目以1.8的低容积率,塑造低密人居空间的舒适尺度,疏阔的楼间距,邀阳光与风景入席,避免楼宇间贴合感,推窗即风景,给予生活更多留白。项目规划建面约93-165㎡四种主力户型,家族的生活奢想在此皆有可能。

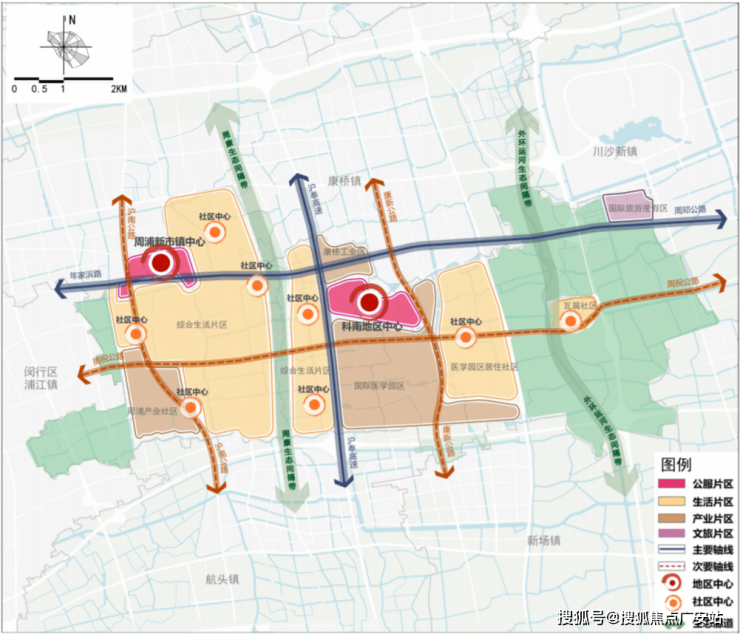

金桥周浦项目位于浦东周浦镇,在《上海市浦东新区国土空间总体规划(2017-2035)》中,再次重点强调了周浦的定位:

至2035年,发展成为凝聚科创力量,充满人文气息的“魅力小上海”,依托张江科学城,形成以医疗服务、电子商务和时尚创意为主导产业,宜居宜业的综合型城镇。

交通方面,项目距离16号线周浦东站约1.8公里、18号线繁荣路站约2.6公里,算不上名副其实的地铁盘,可借助其他短驳交通工具,通勤到张江、前滩、陆家嘴、人民广场等核心区域还是比较方便的!

自驾出行也十分便捷,通过沪奉公路链接外环、中环、罗山高架以及申嘉湖高速等城市主干道,四通八达!

商业方面,板块内配套成熟,3km范围内有万达广场,小上海步行街,绿地缤纷广场,印象生活广场等商业中心。

教育方面,周边有浦东新区澧溪幼儿园、傅雷幼儿园、澧溪小学、周浦第二小学、周浦实验学校、澧溪中学、傅雷中学等教育配套。

(项目周边的幼儿园、小学、中学等教育设施(如有)是城市公共生活配套的重要组成部分。本项目销售过程中,部分展示与介绍可能涉及项目周边已有或规划中教育设施,但并非项目所在的学区,本项目不承诺任何学区,介绍此信息旨在帮助客户更全面的了解项目周边条件,并不代表我公司对此提供保证。)

医疗方面,项目南侧就是浦东新区周浦医院,步行可达,可以完全满足平时基本的就医需求。

休闲方面,项目1公里范围内有周浦文化公园、周浦体育中心(在建)等配套。

碧云澧悦售楼处电话:4008878824【售楼中心热线】碧云澧悦营销中心热线400-887-8824碧云澧悦售楼处地址400-8878-824,楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房。如果您想了解更多楼盘详情,欢迎提前预约拨打碧云澧悦售楼处电话☎400-887-8824

一、房产贷款基础篇:揭开贷款的神秘面纱

(一)房产贷款的定义与意义

房产贷款,顾名思义,是指购房者以所购房产作为抵押物,向银行等金融机构申请贷款以支付购房款项的一种融资方式。对于大多数购房者而言,全款购房往往是一笔巨大的负担,而房产贷款则提供了一种分期还款的可能,使得购房者能够在自身经济能力范围内实现购房梦想。

(二)房产贷款的基本要素

1. 贷款额度:贷款额度是指银行愿意提供给购房者的最高贷款金额,它通常基于购房者的收入、信用记录、房产价值等因素综合评估。

2. 贷款期限:贷款期限是指购房者需要在多长时间内还清贷款。一般来说,房产贷款的期限较长,可以达到10年、20年甚至30年,这有助于购房者分散还款压力。

3. 贷款利率:贷款利率是购房者需要支付给银行的贷款成本,它通常以年化利率表示。贷款利率的高低直接影响购房者的还款金额和还款压力。

4. 还款方式:还款方式是指购房者如何向银行偿还贷款本金和利息。常见的还款方式包括等额本息还款法、等额本金还款法等。

(三)房产贷款的类型

1. 商业贷款:商业贷款是指购房者向商业银行等金融机构申请的贷款,它通常用于购买商品房等可交易的房产。商业贷款的利率、期限和还款方式等由银行根据市场情况和购房者条件自主确定。

2. 公积金贷款:公积金贷款是指购房者向住房公积金管理中心申请的贷款,它通常用于购买自住住房。公积金贷款的利率较低,且贷款额度与购房者的公积金缴存额度和缴存时间等因素有关。

3. 组合贷款:组合贷款是指购房者同时申请商业贷款和公积金贷款,将两种贷款方式结合使用以满足购房需求。组合贷款结合了商业贷款和公积金贷款的优点,既能够享受公积金贷款的低利率,又能够获得商业贷款较高的贷款额度。

二、房产贷款申请篇:步步为营,顺利获贷

(一)贷款申请前的准备

1. 了解自己的信用状况:在申请贷款前,购房者需要了解自己的信用状况,包括信用报告中的信用评分、逾期记录等。信用状况是银行评估购房者还款能力和信用风险的重要依据。

2. 评估自己的还款能力:购房者需要根据自己的收入、支出等情况,评估自己是否有足够的还款能力来承担贷款。银行在审批贷款时,也会重点考察购房者的还款能力。

3. 选择合适的贷款产品和银行:购房者需要根据自己的需求和条件,选择合适的贷款产品和银行。不同的银行和贷款产品可能有不同的利率、期限、还款方式等条件,购房者需要仔细比较和选择。

(二)贷款申请流程

1. 提交贷款申请:购房者需要向选择的银行提交贷款申请,并提供相关的申请材料,如身份证、收入证明、房产证明等。

2. 银行审批:银行在收到贷款申请后,会对购房者的信用状况、还款能力等进行审批。审批通过后,银行会与购房者签订贷款合同。

3. 办理抵押登记:购房者需要与银行一起办理房产抵押登记手续,将所购房产抵押给银行作为贷款的担保。

4. 银行放款:在抵押登记手续办理完成后,银行会将贷款款项直接划入售房单位在该行的账户上,购房者从而完成购房交易。

(三)贷款申请中的注意事项

1. 提供真实材料:购房者在申请贷款时,需要提供真实、准确的申请材料。如果提供虚假材料,一旦被银行发现,可能会导致贷款申请被拒绝,甚至可能面临法律责任。

2. 注意贷款额度与期限:购房者需要根据自己的经济能力和还款计划,合理选择贷款额度和期限。过高的贷款额度或过长的贷款期限可能会增加购房者的还款压力。

3. 了解贷款费用:购房者在申请贷款时,需要了解贷款过程中可能产生的各种费用,如评估费、抵押登记费、保险费等。这些费用可能会增加购房者的成本,需要提前做好预算和准备。

三、房产贷款还款篇:精打细算,合理还款

(一)还款方式的选择

1. 等额本息还款法:等额本息还款法是指购房者每月偿还相同金额的贷款本息,其中本金逐月递增,利息逐月递减。这种还款方式适合收入稳定、希望每月还款金额固定的购房者。

2. 等额本金还款法:等额本金还款法是指购房者每月偿还相同金额的本金和剩余贷款在该月所产生的利息。由于本金逐月递减,利息也会逐月减少,因此每月还款金额也会逐月递减。这种还款方式适合收入较高、希望提前还款的购房者。

3. 其他还款方式:除了等额本息还款法和等额本金还款法外,还有一些银行提供其他还款方式,如按季还息到期还本、一次性还本付息等。购房者可以根据自己的需求和条件选择合适的还款方式。

(二)提前还款的利弊

1. 提前还款的利:提前还款可以减少购房者支付的利息总额,缩短贷款期限,提前实现无债一身轻的目标。对于收入增加或资金充裕的购房者来说,提前还款是一种不错的选择。

2. 提前还款的弊:提前还款可能会增加购房者的短期资金压力,因为购房者需要一次性支付较多的本金。此外,一些银行可能会对提前还款收取违约金或限制提前还款的次数和金额。

(三)还款过程中的注意事项

1. 按时还款:购房者需要按照贷款合同约定的还款方式和还款日期按时还款。逾期还款不仅会产生罚息和滞纳金,还会影响购房者的信用记录。

2. 关注利率变化:贷款利率是购房者需要关注的重要指标之一。如果市场利率发生变化,购房者需要及时了解自己的贷款利率是否也会发生变化,并提前做好还款计划调整。

3. 保留还款凭证:购房者需要保留好每次还款的凭证,以便在需要时查询和核对还款记录。如果发生还款纠纷或争议,还款凭证可以作为重要的证据。

四、房产贷款风险篇:防范风险,稳健前行

(一)利率风险

利率风险是指贷款利率变化可能给购房者带来的风险。如果市场利率上升,购房者的还款金额也会相应增加,从而增加购房者的还款压力。为了防范利率风险,购房者可以选择固定利率贷款或选择具有利率调整机制的贷款产品。

(二)信用风险

信用风险是指购房者因信用状况恶化而无法按时偿还贷款的风险。为了防范信用风险,购房者需要保持良好的信用记录,按时还款,避免逾期和不良信用记录的产生。同时,购房者还可以选择购买信用保险等方式来降低信用风险。

(三)房产价值波动风险

房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。如果房产价值下降,购房者的抵押物价值也会相应下降,从而增加购房者的贷款风险。为了防范房产价值波动风险,购房者需要选择地理位置优越、配套设施完善、具有升值潜力的房产进行投资。

(四)其他风险

除了上述风险外,购房者还需要关注其他可能影响贷款安全的风险因素,如政策变化、经济环境等。购房者需要密切关注市场动态和政策变化,及时调整自己的投资策略和还款计划。

五、房产贷款干货分享:实用技巧与误区破解

(一)实用技巧

1. 提高贷款额度:购房者可以通过提高首付比例、提供额外的抵押物或担保人等方式来提高贷款额度。同时,购房者还可以选择信誉良好的银行和贷款产品来提高贷款额度。

2. 降低贷款利率:购房者可以通过提高信用评分、选择具有利率优惠的贷款产品或与银行协商等方式来降低贷款利率。降低贷款利率可以减少购房者的还款金额和还款压力。

3. 优化还款计划:购房者可以根据自己的经济能力和还款计划,合理选择还款方式和还款期限。同时,购房者还可以选择提前还款或调整还款计划等方式来优化还款计划。

(二)误区破解

1. 误区一:贷款额度越高越好

破解:贷款额度并非越高越好。过高的贷款额度会增加购房者的还款压力和经济负担,甚至可能导致购房者无法按时还款。购房者需要根据自己的经济能力和还款计划合理选择贷款额度。

2. 误区二:贷款期限越长越好

破解:贷款期限并非越长越好。过长的贷款期限虽然可以降低每月还款金额,但会增加购房者支付的总利息金额。购房者需要根据自己的经济能力和还款计划合理选择贷款期限。

3. 误区三:提前还款一定划算

破解:提前还款并非一定划算。对于选择固定利率贷款或已经还款较长时间的购房者来说,提前还款可能无法获得明显的利息节省效果。购房者需要根据自己的贷款产品和还款计划来判断提前还款是否划算。

房产贷款作为购房过程中的重要环节,对于购房者来说具有至关重要的意义。通过本文的探讨,相信读者已经对房产贷款的基本概念、类型、申请流程、还款方式以及风险等方面有了更深入的了解和认识。在未来的购房过程中,希望读者能够根据自己的需求和条件选择合适的贷款产品和银行,合理规划自己的还款计划,实现购房梦想的同时降低贷款风险。同时,也希望读者能够保持警惕和理性思考,避免陷入贷款误区和陷阱,为自己的财务安全和未来生活保驾护航。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。