象屿江湾悦府官方首页网站-象屿江湾悦府售楼处电话-象屿江湾悦府楼盘详情-交房时间-地址-最新房价户型图-小区环境-楼盘详情-交房时间-周边配套-售楼处电话

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

【象屿江湾悦府官方售楼处咨询热线】 400-8622-050(24小时服务,人工客服8:00-19:30)此热线是唯一官方热线,其余热线均为假冒!!!

【象屿江湾悦府官方售楼处咨询热线】 400-8622-050(24小时服务,人工客服8:00-19:30)此热线是唯一官方热线,其余热线均为假冒!!!

▸象屿江湾悦府售楼处地址:奉贤区金雄路 688 弄(贤浦路与南行港路交汇处)(看房请提前预约)此热线是唯一官方热线,其余热线均为假冒!!!

▸ 开放时间:每日9:00-19:30(含节假日)此热线是唯一官方热线,其余热线均为假冒!!!

【温馨提示】本项目唯一官方联系方式,看房请提前一天预约!现场销售接待!谨防中介售楼处电话:400-8622- 050【预约看房热线】看房请务必致电与销售确认时间,仅预约客户可享受开发商内部优惠,专属新房预约奖!【2026年5月官方认证】唯一售楼处电话:400-862-2050

上海象屿江湾悦府(奉贤・奉贤新城 / 金汇天街旁)

备案名:天汇名庭

地址:奉贤区金雄路 688 弄(贤浦路与南行港路交汇处)

开发商:象屿地产(国企,厦门国资委旗下)

物业 / 费用:象屿物业;高层5 元 /㎡/ 月,叠墅5.5 元 /㎡/ 月

规模:占地约 4.66 万㎡,建面约 13.99 万㎡,容积率 2.0,绿化率 35%

楼栋:11 栋 14-18 层精装高层 + 3 栋 6 层毛坯叠墅,共 933 户

交房:预计2027 年上半年,高层精装、叠墅毛坯

均价 / 总价:

高层:均价约3.63 万 /㎡,总价210-370 万

叠墅:均价约4.7-5.1 万 /㎡,总价585-720 万

户型(得房率 79%-82%,高层层高 2.95m):

高层(精装):

76㎡两房一卫:210-240 万

83-97㎡三房两卫:270-370 万(主力)

叠墅(毛坯):

123-138㎡叠墅:585-680 万

143㎡平墅:约 720 万

交通:距在建 5 号线延伸段金汇站约 800 米;自驾可达虹梅南路高架 / 浦星公路

核心亮点:

奉贤新城核心 + 龙湖天街零距离(约 300 米)

低密社区(容积率 2.0)+ 全人车分流

国企开发、无积分可直接认购

高得房率 + 精装交付 + 低总价刚需 / 刚改友好

「象屿江湾悦府」

奉贤新城·龙湖金汇天街旁

加推建面约72-93㎡2-3房

均价35568元/㎡ 总价约218万起

前期少量约93-143㎡高层/叠加在售

95折+5万送车位 正在认购中

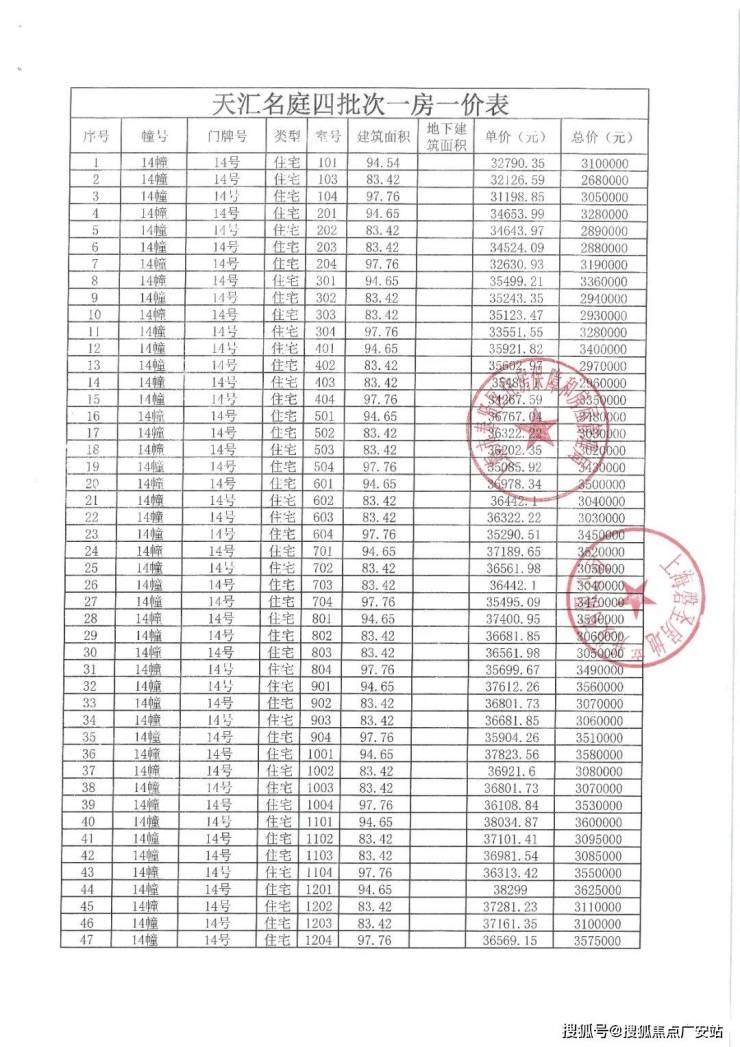

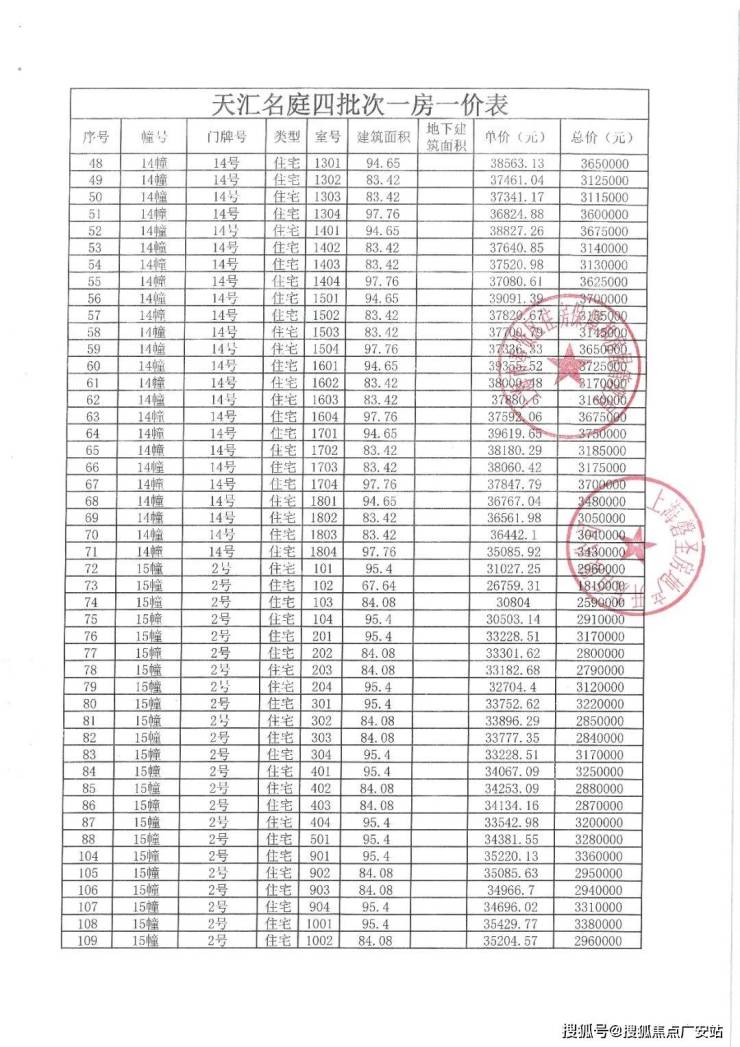

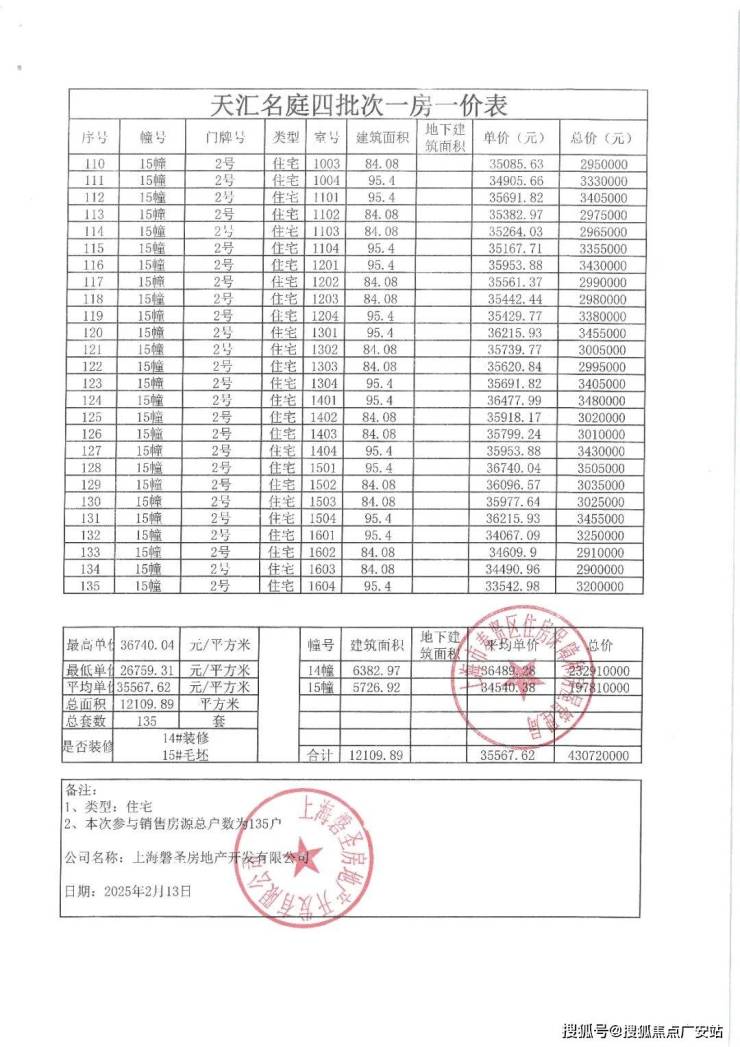

象屿江湾悦府一房一价表:

项目基础信息

项目名称:象屿江湾悦府

总建筑面积:约139894.14m²

产权:70年

产品类别:

高层:建筑面积约72-93m²

均价3.6万,总价218-370万

叠加:建筑面积约123-138m²

均价上叠4.7w 下叠5.1万,总价585-720万

建筑面积约143㎡平层 均价4.1万,总价560万起

容积率:2.0

绿化率:35%

车位配比:约1:1

总户数:933户

开发商品牌实力

31载国企象屿精耕城市的幸福答卷象屿地产是《财富》世界500强、厦门市属国有企业象屿集团的全资子公司。历经31载,深耕长三角、海西、成渝核心都市圈,业务涵盖地产开发、商业运营、物业服务、工程代建四大板块,已发展成一家有实力、有信赖、有品质、有温度的国资背景实力房企。在深耕沪浙区域的20余年里,象屿打造了一座座“象屿代表作”。2024年,象屿与时共进,布局产业与生活澎湃向前的奉贤金汇,为城市带来历久弥新的幸福生活向往。

项目推售详情

【象屿·江湾悦府】由国企象屿打造,是象屿地产在奉贤的第三座悦府系迭代创作。

项目由11栋14-18F高层,3栋6F叠墅组成,建筑面积约14万m²森态美学住区,敬献一席难得的奉贤新城都心墅质谧境。

项目用十字森林轴线,打开社区视觉通廊,也打开充盈着生命力、自然力的邻里交际场。

“五进洄游归家”设计,支持“就地撒野”的邻里组团功能,在自然的半径里,上演生活的万象境生。

值得注意的是,项目以十大智慧服务体系,打造高品质智慧生活,以极高的安全系数,还原理想生活最舒适的尺度,给幸福更多安心保障,带来更美好的生活场景。

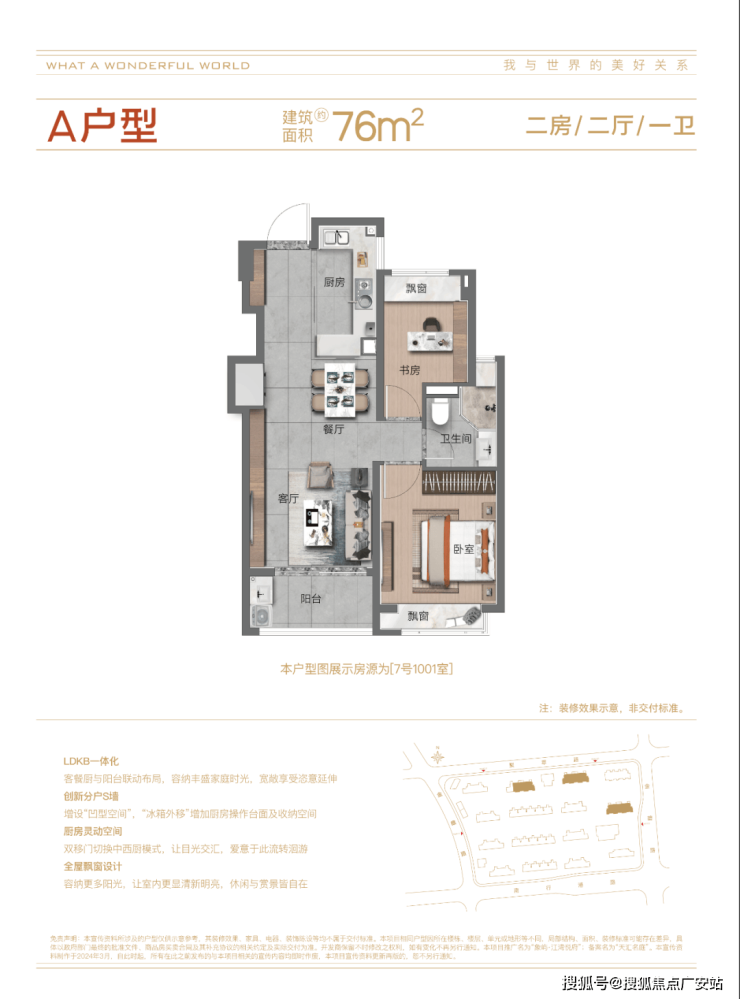

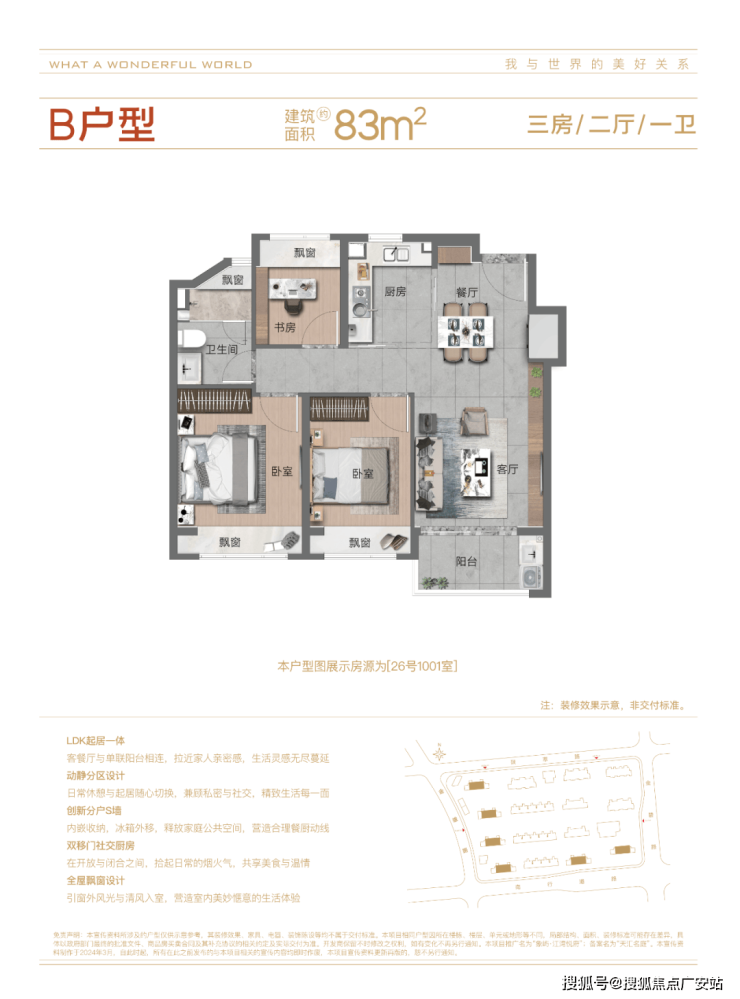

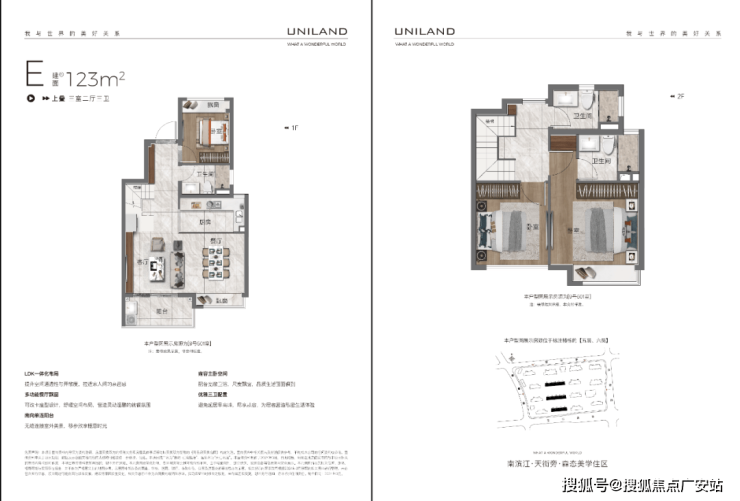

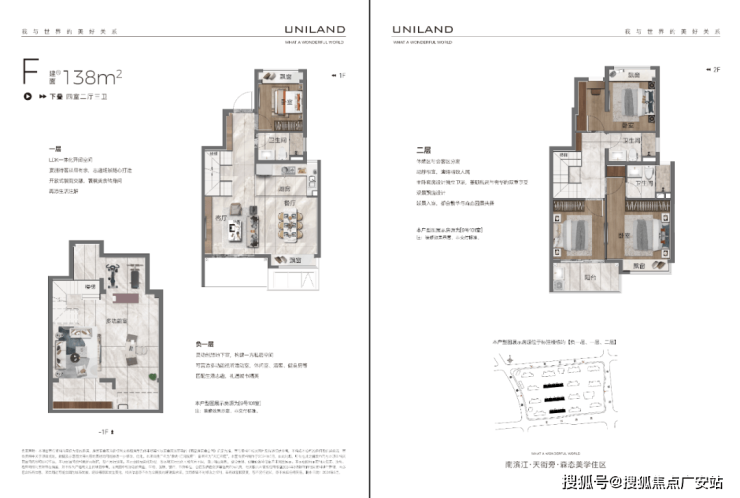

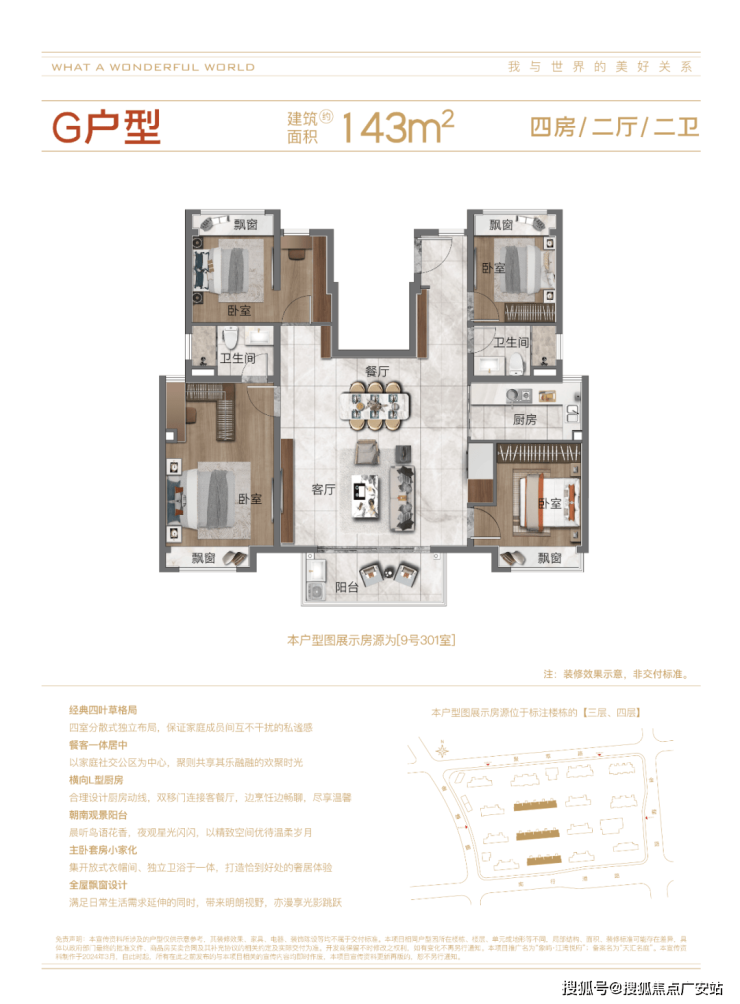

【象屿·江湾悦府】项目推出11栋14-18F高层住宅、3栋6F叠拼别墅,建面约76-93㎡2-3房,建面约123-138㎡叠加及建面约143㎡平墅。

项目户型图及样板间▼

«上下滑动查看»

样板间实拍,仅供参考

象屿江湾悦府建面83㎡3房样板间实拍视频:

点击重点击重试0

象屿江湾悦府建面83㎡样板间鉴赏▼

«上下滑动查看»

样板间实拍,仅供参考

«上下滑动查看»

样板间实拍,仅供参考

项目区位配套

区域占位黄金三水交汇地 双规划加持擎领未来上海又一重磅规划“黄金三水”落地,将闵行区浦江镇、紫竹高新区、奉贤区西渡镇、金汇镇四地联合发展。金汇不仅是黄金四象限之一,更是奉贤新城、临港自贸区新片区的一部分,强调“科创+生态”发展模式,承载南上海科创中心建设的重要使命,多重战略加码未来可期。

2021年,金汇板块凭借5353套的成交量,位居上海新房成交榜TOP2,15单元的新房几乎清仓!

象屿项目是近2年多来,单元内首次新房上新,15单元的新房供应也进入倒计时。

之所以金汇如此受到购房者的追捧,最直观的原因就是:高能级配套实景呈现,居住氛围愈加成熟。

住宅方面,区域内已聚集着朗诗、龙湖、象屿、保利、禹洲等众多知名房企,均已交付使用。且绝大部分项目均为高低配(高层+别墅),不论是从城市界面,还是人居品质,都可圈可点。

配套方面,有龙湖天街、国妇婴、奉贤牙皮防所、上海大学附属奉贤实验学校(9年一贯制,在建)、复旦儿科(规划待建)等。商业、教育、医疗全面开花,放眼整个新城,这样的高配社区,屈指可数。

此外,金汇地区还拥有3大优势:

一、滨江南,近市区。金汇离人民广场直线距离仅约28km,对于工作在徐汇、闵行,或者浦东中环附近的人群,通勤便捷,自驾可通过浦星公路接入南北高架路。

公共交通方面,可通过BRT奉浦快线直达8号线换乘入市区。奉贤线将在十四五启动建设,15单元的对外出行能力将获得极大提升。

二、地处临港新片区的范围之内,是873平方公里范围的“桥头堡”,中长期将持续拥有政策辐射。

三、前滩到奉贤,价格剪刀差非常明显,金汇的价格洼地属性非常明显。

产业势能“一带一轴一区”三轴交汇 千亿级产业势能叠加全球视野下的金汇,承载东方美谷美丽生态产业、浦东金融实业产业、大零号湾科技创新产业三轴合一的梦想,正朝着南上海中心湾的目标跃进。

项目周边有两大产业,高能级的产业永远是人口导入的利器。

第一,项目毗邻东方美谷,这是如今全上海乃至长三角的化妆品龙头产业集群。

据悉,化妆品规模达近700亿元,规上企业工业产值近400亿元;持证生产业企业82家,占上海市约35%,规上企业数量21家,占上海市约31%。

目前产业规模持续增长,东方美谷正向着“世界化妆品之都”迈进。

东方美谷实景图

第二,项目周边落地了五个新城规划确定后,首个数字产城融合造城计划——数字江海。

总规划面积约2060亩,以生态、商业办公,高端科研,医疗体育等产业功能复合区为主,未来将打造成一座智慧数字产业社区。

数字江海预计引进约1000家企业,提供约20000个就业岗位……

信息来源上海奉贤

【象屿·江湾悦府】位于金汇板块核心区,一街之隔约11万㎡龙湖金汇天街,周边逾万亩中央公园生态环伺。

轨道交通方面:约30分钟主城平行时空,5大交通主脉全速支持,实现与上海主城的快速联系,出门即同步都心视野。

①东方美谷大道:连接奉贤地标&产城天际线

②金海公路:链接虹梅路高架,通达徐汇

③林海公路:下一站杨高南路,速达张江/金桥/陆家嘴

④BRT奉浦快线:接轨地铁8号线,直抵前滩

⑤15号线南延伸段(规划中):建成后将一面并轨5号线,一面通达大零号湾、莘庄工业区与虹桥国际商务区

商业配套方面:项目周边约6公里范围内,聚集龙湖金汇天街、奉贤天街、南桥百联中心三大商业综合体。

其中,约11万方龙湖金汇天街距项目直线距离约70米(根据百度地图测算),毗邻约3万方天和地块商业(规划中),一站多元生活场景。

龙湖金汇天街实景图,来源于公众号 沪上好房

教育方面:上大附幼、上外附属实验小学、上海大学附属奉贤实验学校(在建中)、致远高中(在建中)、上海中学国际部(规划中),起笔孩子精英成长。

上大附属幼儿园实景图,来源于公众号 沪上好房

上大附属学校实景图,来源于公众号 沪上好房

休闲方面:奉贤新城的九棵树(上海)未来艺术中心、奉贤博物馆,再加上南上海生态名片上海之鱼和南桥中央公园等已经建成运营了;

全新文化建筑在水一方已经开建,将是一座多功能文化地标,可为阅读、论坛、展览、亲子活动和小型演出提供场所;

除此之外,全国知名的奢华酒店:W酒店正式签约九棵树未来艺术中心。

周边配套示意图

医疗资源方面:项目周边拥有国妇婴奉贤院区(三甲)、新华医院(三甲,在建)、复旦大学附属儿科医院(三甲,在建),交通大学附属第六人民医院(三乙)等医疗配套。

奉贤新城重点打造的东方美谷医疗组团已经初具规模。

交通大学附属第六人民医院实拍图

一、国内篇

�� 稳楼市新政密集出台(2026年5月前后)

1. 五一前多地集中发力

4月底至5月初,深圳、广州、天津、武汉四大千万人口城市"四箭齐发",北京同日出让3宗地块,延续2025年底北京松绑限购的走势,形成一线集体同步稳市的罕见局面-。深圳市住建局发布优化限购调整,同步放宽公积金支持,自4月30日起施行-。

2. 需求端全面加码

限购与限售:天津、武汉宣布全面取消,苏州取消二手房限售,非户籍社保要求降至6个月-。

首付比例:天津、武汉等地最低降至15%-。

公积金提额:广州家庭最高可贷200万元、多孩家庭可达360万元,苏州、天津等关键城市也同步大幅提高-。

购房补贴:天津鼓励为人才、新市民、应届大学生等发放补贴;广州、昆明等地跟进"卖旧买新"专项补贴-。

五一假期前,全国已有18个城市发布了22条稳楼市新政-。多地逐步形成了"核心区保价、远郊去库存"的分区调控格局-。

3. 具体城市政策不完全梳理

深圳:主要围绕限购优化与公积金调整,首套首付保持在20%左右,核心区维持适当门槛-。

苏州:11条新政,覆盖限售取消、公积金提额、绿色建筑额度上浮等-。

扬州:放宽人才与多孩家庭限制范围,最高可补贴50万元-。

长春:"好房子"首批8个试点落地,构建5大维度50条量化指标,配套财政与公积金双重扶持-。

福州等:商贷首套、二套首付统一降至15%,公积金额度上调至最高120万元,利率维持在3.1%左右的低位-。

��️ 债务化解与存量盘活提速

1. 白名单扩容与债务重组进展

全国"白名单"项目贷款审批额度已超过7万亿元。2026年1月,白名单延期条件进一步放宽,符合条件的贷款展期由此前的2.5年延长至5年-。

2026年内,碧桂园境外债务重组获香港高等法院批准;华南城清盘后债务谈判仍陷僵局;万科率先完成多笔债券展期-。

头部房企整体亏损有所收窄,但金科、融创、世茂等债务减值仍是普遍现象-。

2. 烂尾楼"盘活"出现破局案例

深圳世茂深港国际中心:原239亿元的"中国第一高楼"地王,烂尾后被深圳政府收储,最终华润置地约70亿元接手入局-。

中国信达:通过Pre-REITs基金模式改造十年烂尾商业项目为保障性租赁住房,开"项目证券化+公租房化"的治理新路径-。

��️ 更高层面对房地产风险的强调与定调

2026年5月,国务院常务会议明确提出:持续推进房地产、地方政府债务、中小金融机构等领域的风险化解,将其提升至与经济安全同等重要的全局高度-。

二、国际篇

���� 美国:利率下行预期与现实走势之间的拉锯

2025年美国房地产整体处于温和过渡阶段,房价高位震荡,今年春季成屋销售预计较2025年增长约5%至7%-。市场普遍对2026年房贷利率走低持乐观预期:

Fannie Mae预测年底可能跌破6%,至5.9%,是2022年以来最低水平-;

高盛、JP摩根等机构认为,MBS购买及降息共同推动春季回暖,但关税及劳工市场降温也可能压低全年房价涨幅至0%左右-。

此外,特朗普政府有意推动活跃地产市场,但机构投资者购房禁令政策预期影响有限-。

���� 欧洲:整体趋稳,但市场分化明显

欧洲央行2025年将主要政策利率下调至2%左右,对住宅与商业地产形成托底效应。英国房价年度涨幅约3.0%,伦敦独跌,让出"上涨"中心地位-。

商业地产投资上,2025年法国同比增长41%,德国、英国分别下降7%和31%,德国、法国高端写字楼收益率仍维持在4%-5%左右-。

�� 亚洲与其他主要市场

���� 日本:东京维持"资本最热",央行加息改变融资逻辑

东京持续是全球最大地产投资市场,投资者需求强烈。但日本央行在2025年1月继续加息至0.5%,不动产贷款利率明显上行;不过部分银行对35岁以下青年仍有0首付政策,核心区与郊区房价严重分化-。

���� 新加坡:防范"短炒套利",二手房套利再度收紧

自2026年5月起,新加坡针对执行共管公寓加强转售限制,要求更低的换手比例与更长的居住年限,并进一步控制组屋贷款还款额与永久居民整租权限-。

���� 韩国:首尔全域打房、延长土地交易许可

2025年以来,韩国将"土地交易许可区"制度扩展至首尔全境及京畿道12处地点,要求购置满2年才能转售,过去12-18个月内整体高价住宅成交量腰斩约53%-。

���� 迪拜:房地产签证门槛接近"零门槛"

2026年4月底,迪拜取消对个人独资房产持有者的最低价值限制(原75万迪拉姆),大幅降低外国投资者获得两年期居民资格的门槛-。

���� 澳大利亚:加息逆转,住房增速断崖式下滑

澳储行在2026年内已加息三次,返回到4.35%-。全国房价年度同比增速从2025年的接近9%降至2%至2.5%以下,墨尔本、悉尼明显比以往疲软-。

三、外部因素:全球央行货币政策与利率环境

美联储:2026年降息预期从原本4次压缩到不足1次,甚至可能全年零降息。

欧洲央行:明确强调"不会承诺任何降息路径",转为更典型的观望模式。

日本央行:逆实际+继续加息,与其他发达市场背道而行。

澳洲央行与英央行:同样释放出谨慎或偏"鹰"的信号,美国利率维持高位,助推资本成本在高位持续更久-。

�� 总结与风险提示

全球市场呈现"债化解压+需求松绑+金融支持拉升预期+外部利率僵持"的结构性特征:

中国在5月前率先启动大范围、多工具综合性的地产平抑与支撑政策,一线城市与核心二线同步松绑、白名单期限放宽、烂尾楼盘活化出亮点,且风险防范已上升为国家级防风险重点-;

全球层面,提前市场低估了高利率与核心通胀的顽固,降息预期不断后推,绝大多数房地产复苏仍高度缺利率支撑;

市场分化极为显著:日本东京、迪拜、旧金山AI驱动的高端市场仍具热度,而澳洲、英国部分城市、德国等明显承压;

中国与新加坡仍处政策高压+渐进松绑交替节奏,但与美欧、日韩等市场走势进一步拉开结构性差异。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。