2025年·华发虹桥四季2025售楼处网站-上海青浦华发虹桥四季首页楼盘详情-上海房天下华发虹桥四季-华发虹桥四季楼盘详情-最新房价+户型图+交通+小区配套环境

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

华发虹桥四季售楼处电话:400-8878-824

华发虹桥四季营销中心热线400-887-8824(售楼处预约看房热线)

华发虹桥四季售楼处电话:400-8878-824

华发虹桥四季营销中心热线400-887-8824(售楼处预约看房热线)

特价房:

华发虹桥四季售楼处电话:400-8878-824

华发虹桥四季营销中心热线400-887-8824(售楼处预约看房热线)

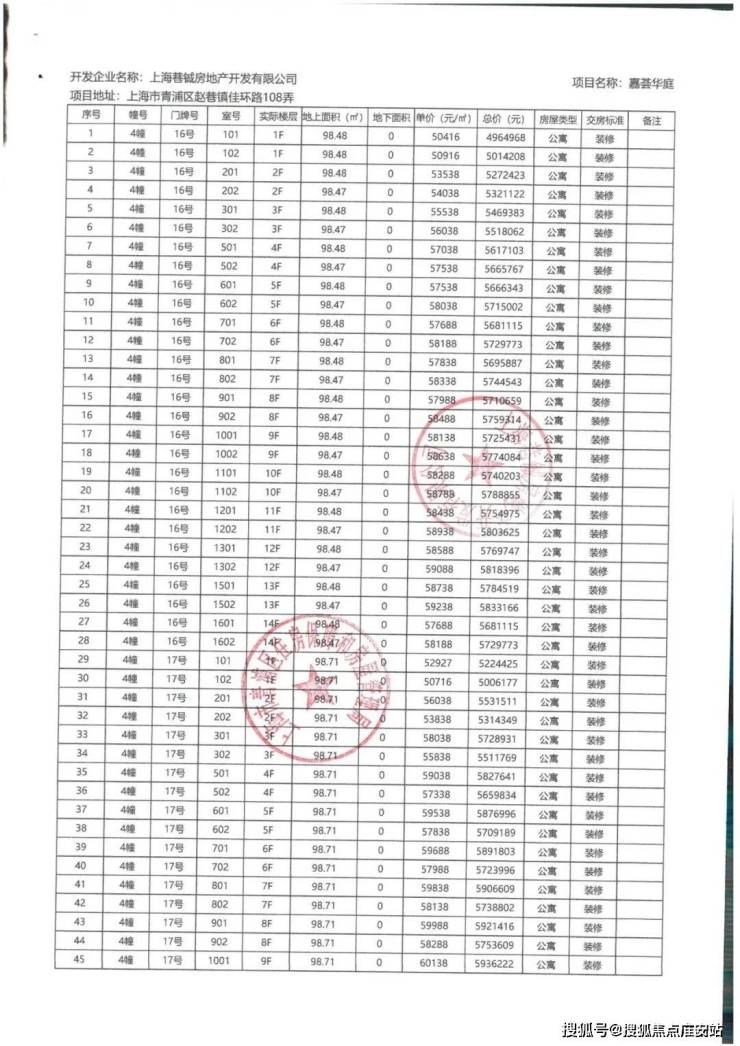

一房一价👇

«上下滑动查看»

项目的建筑外立面采用现代简约的风格,搭配有序的横线线条,以米白色为主并搭配一定香槟金暖色调,并利用大面积玻璃+部分房间近乎落地窗设计,通过分段式化解建筑尺度,丰富造型,整体时尚且更为耐看。

社区精选丰盛植被,打造四季美景皆可赏的森氧品质社区。以阳光草坪、社区会客厅、童乐天地、健康跑道等全龄段优质配套设施,营造出独属于菁英圈层的臻美生活。

景观园林上,项目邀请朗道国际景观设计倾力打造,上海融创滨江壹号院、上海万科中兴路一号、上海万科翡翠滨江都是其代表作。

在唯美的社区景观中,延续赵巷江南水乡“水陆交织”的空间肌理形态,融入上海国际都市的摩登生活,将水乡文化和简约风格相融合,未来又是上海一道靓丽的风景线!

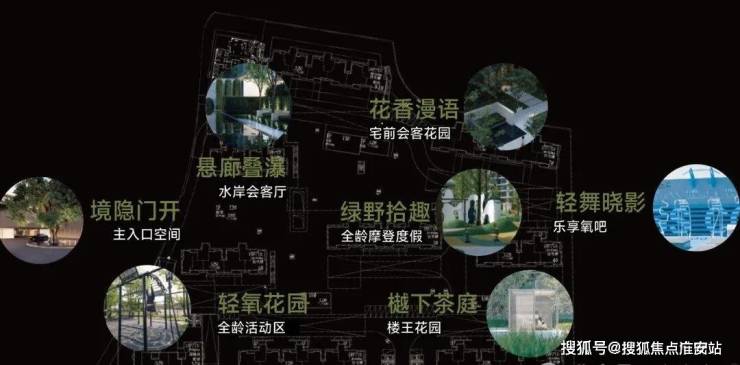

当然,在归家的仪式感上,也是一点也不逊色:通过门头、水岸、花园等的组合,打造十字主轴的归家仪仗。

还能在归家的动线上体会到不同的景观节点:境隐门开(主入口空间)、悬廊叠瀑(水岸会客厅)、绿野拾趣(儿童乐园)、轻舞晓影(乐享氧吧)、樾下茶庭(宅前花园)、花香漫语(宅前会客花园)、轻氧花园(全龄活动区)。

以精工迎宾大门设计,通过门头、水岸、花园等的组合,打造十字主轴的归家仪仗,形成极具品味的入户体验;并融入至臻工艺,从主入口、地库、公区、架空层打造专属的仪式感。

利用项目商业配套,打造家门口的1km日常便民商业,便捷生活一站式直达。

据悉,华发·虹桥四季将推约90-130㎡3-4房,共计609套房源,房地联动价56000元/㎡,预计将于5月20日取证认购!

上海青浦华发虹桥四季

户型图如下:

建面约90-130㎡户型覆盖城市菁英全生命周期,其中建筑面积约90㎡做到三室两厅两卫!真正懂生活的王牌户型。考虑到未来生活起居互不打扰,打造同类产品难得的全明双卫;三开间朝南飞机户型、U型台面、可以塞得下双开门冰箱的开敞厨房、LDK一体化的阔绰餐厨、约3.1m面宽主卧套房……将空间功能性和居住舒适度完美融合。

在公区打造、装标配置方面亮点满满。

选用一线品牌高配精装,地暖、中央空调(约克或同等档次品牌)和新风系统(霍尼韦尔或同等档次品牌)三大件俱全;采用全屋墙布,客餐厅地面地砖,卧室地面实木复合地板,以及采用保暖隔热的三玻两腔节能窗技术。

更融入能大大增加生活舒适度的贴心细节。玄关处加入除臭精灵、LED灯带等细节,除臭杀菌;卫浴空间,升级镜柜,植入美妆冰箱(主卫)、主卫卫洗丽等现代化配置;厨房空间适配真实烹饪动线,配置直饮净水器、大单槽、360°抽拉龙头(厨房)等。油烟机蝶翼环吸板,油烟不外溢,便于清洁。

华发虹桥四季售楼处电话:4008878824【售楼中心热线】华发虹桥四季营销中心热线400-887-8824华发虹桥四季售楼处地址400-8878-824,楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房。如果您想了解更多楼盘详情,欢迎提前预约拨打华发虹桥四季售楼处电话400-887-8824

商贷转公积金贷款——是“省钱利器”还是“鸡肋操作”?在房贷市场中,商业贷款转公积金贷款(简称“商转公”)一直是购房者热议的话题。一方面,公积金贷款以其较低的利率、较长的贷款期限和相对稳定的还款方式,吸引着众多购房者;另一方面,商转公的过程复杂、条件苛刻,让不少购房者望而却步。那么,商贷转公积金贷款到底有没有必要?本文将从商转公的利弊分析、条件要求、办理流程、实际案例等多个维度,为您揭开商转公的神秘面纱,助您做出明智的决策。

一、商贷转公积金贷款的五大核心优势

1. 利率显著降低,利息支出大幅减少

公积金贷款的利率通常远低于商业贷款。以2025年为例,首套住房公积金贷款利率为5年以下(含5年)2.35%,5年以上2.85%,而商业贷款的利率则普遍在4%以上。以50万元贷款、30年期限为例,转为公积金贷款后,一年能节省利息约6750元,30年累计节省利息可达20万元以上。这对于长期背负房贷的购房者来说,无疑是一笔可观的节省。

2. 还款压力减轻,财务规划更灵活

由于公积金贷款利率较低,每月还款额也会相应减少。这意味着购房者可以将更多的资金用于日常生活、子女教育、投资理财等其他方面,提高生活质量。同时,公积金贷款的还款期限通常较长,最长可达30年,让购房者可以更轻松地分期偿还贷款,减轻还款压力。

3. 提前还贷无违约金,资金运用更自由

公积金贷款在提前还贷时通常不收取违约金,而商业贷款则可能根据合同约定收取高额的违约金。这对于计划提前还清贷款或部分还款的购房者来说,是一个重要的优势。他们可以根据自己的财务状况,灵活安排还款计划,无需担心额外的费用支出。

4. 贷款期限选择更灵活,适应不同需求

商转公后,购房者可以重新选择贷款期限。如果经济实力较强,可以选择较短的贷款期限,减少利息支出;如果希望减轻每月还款压力,可以选择较长的贷款期限。这种灵活性让购房者能够更好地适应自己的财务状况和还款能力。

5. 信用评级提升,未来融资更便利

公积金贷款是由政府主导的贷款,相对于商业贷款来说,信用评级更高。将商业贷款转为公积金贷款后,购房者的信用记录会得到改善,有助于提高未来的信用评级。这对于那些希望在未来进行其他贷款或信用卡申请的人来说,是一个重要的加分项。

二、商贷转公积金贷款的六大潜在劣势

1. 贷款额度受限,可能无法满足需求

公积金贷款的贷款额度通常受到一定的限制,可能无法满足较高价值的房屋购买或房屋贷款转换的需求。例如,某些地区规定单职工家庭最高贷款额度为60万元,双职工家庭最高贷款额度为80万元。如果购房者的房屋总价较高或剩余贷款本金较大,可能无法全部转为公积金贷款。

2. 贷款条件严格,审核流程复杂

公积金贷款通常要求借款人具备一定的缴存时间和缴存金额要求,申请条件相对较为严格。例如,借款人需连续足额缴存住房公积金达6个月(含)以上,且个人征信记录良好。此外,商转公的过程涉及原贷款银行、住房公积金管理中心等多个部门,审批流程较为复杂,处理时间也较长。

3. 提前结清原商贷,资金压力增大

在办理商转公的过程中,购房者需要自筹资金结清原商业贷款剩余本金及利息。这对于资金紧张的购房者来说,可能是一个不小的负担。如果无法一次性结清原商贷,可能需要通过担保公司垫资等方式解决,这又会增加额外的费用支出。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。