青云上-浦东(建发联发青云上)楼盘详情-青云上房价-户型-容积率-小区环境

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

仅仅过去9个月,曹路的房地联动价就从5.15万/㎡攀升至6.3万/㎡,上涨11500元/㎡,涨幅达22.3%

7090政策实施后,小面积户型占比缩水,以100m²计算,总价也要630万!

以现在的推房速度,最快100天左右的建设工期,新房就可以入市销售

也就是说,和下面小编推荐的项目相比,前后相差3个月,同样100m²户型,多花115万!

偌大的浦东,四五百万预算新房置业更加“憋屈”了!

产业发展、人口导入速度快,但供应量却无法匹配,叠加联动价上涨,太难了。

总价四五百万想买到靠近浦东优质区域且近轨交的楼盘更是困难,买浦东新房的难度丝毫不输市中心。

毫不夸张地说,整个浦东都在盼望着四五百万级地铁盘的出现,来为需求“解渴”!

如今,有一个被市场严重低估的轨交新盘,TA就是建发|联发·青云上!

浦东全新地铁盘,建发联发青云上已开盘!

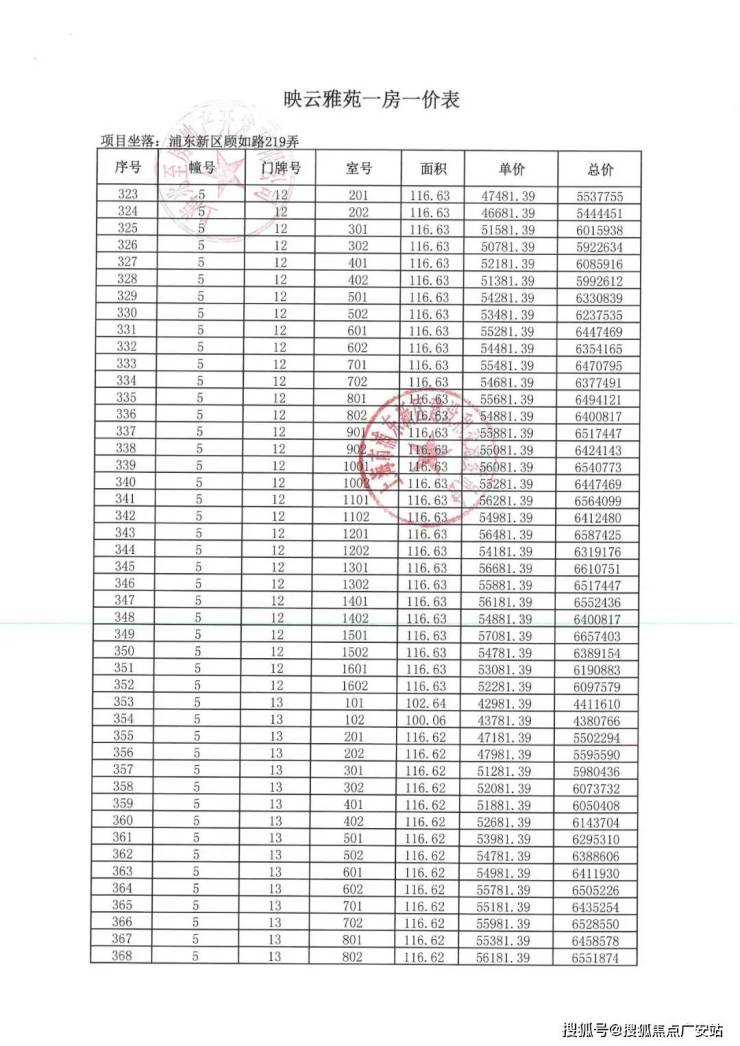

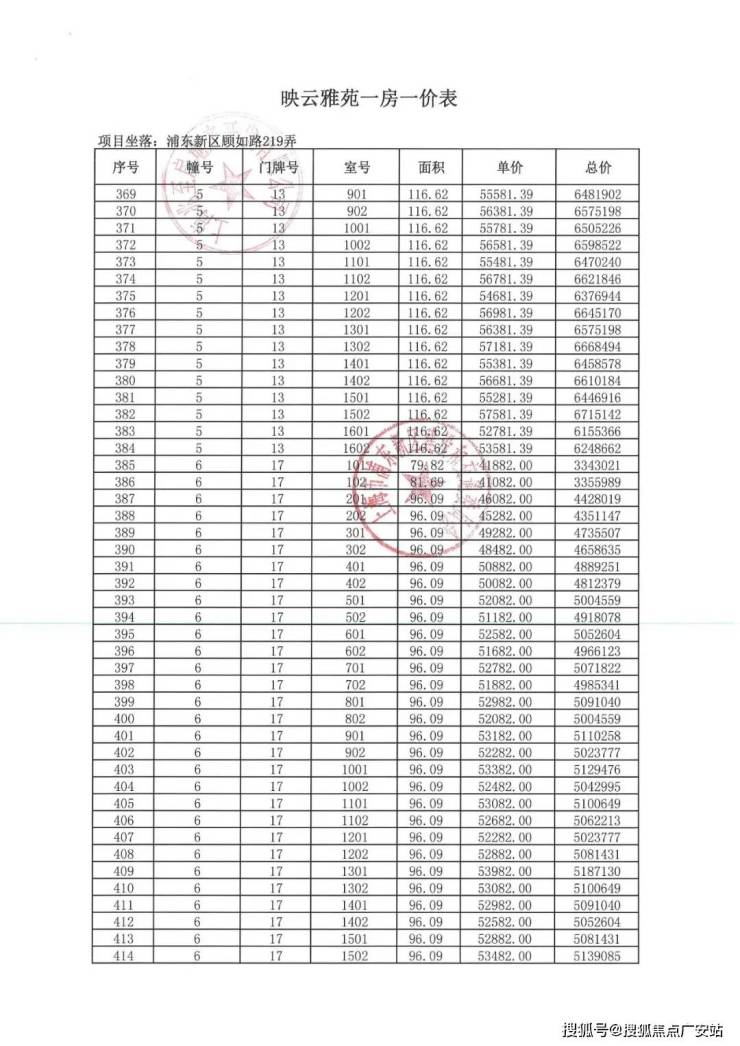

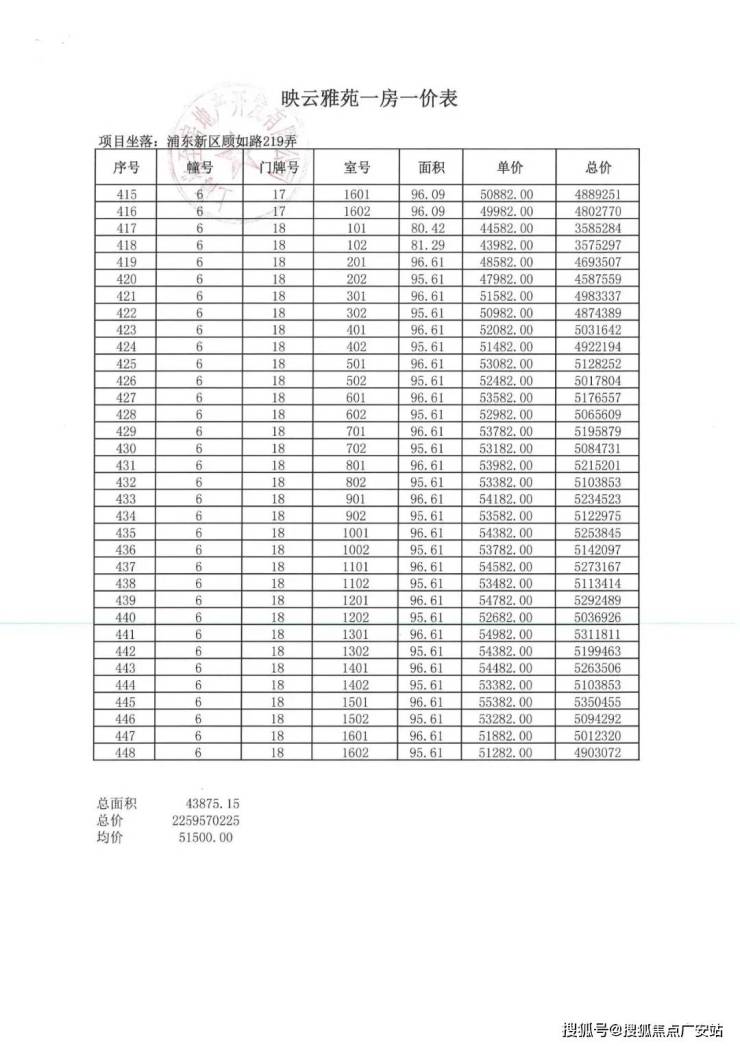

将推约95-116㎡3房,共计448套房源,指导价5.15万/㎡

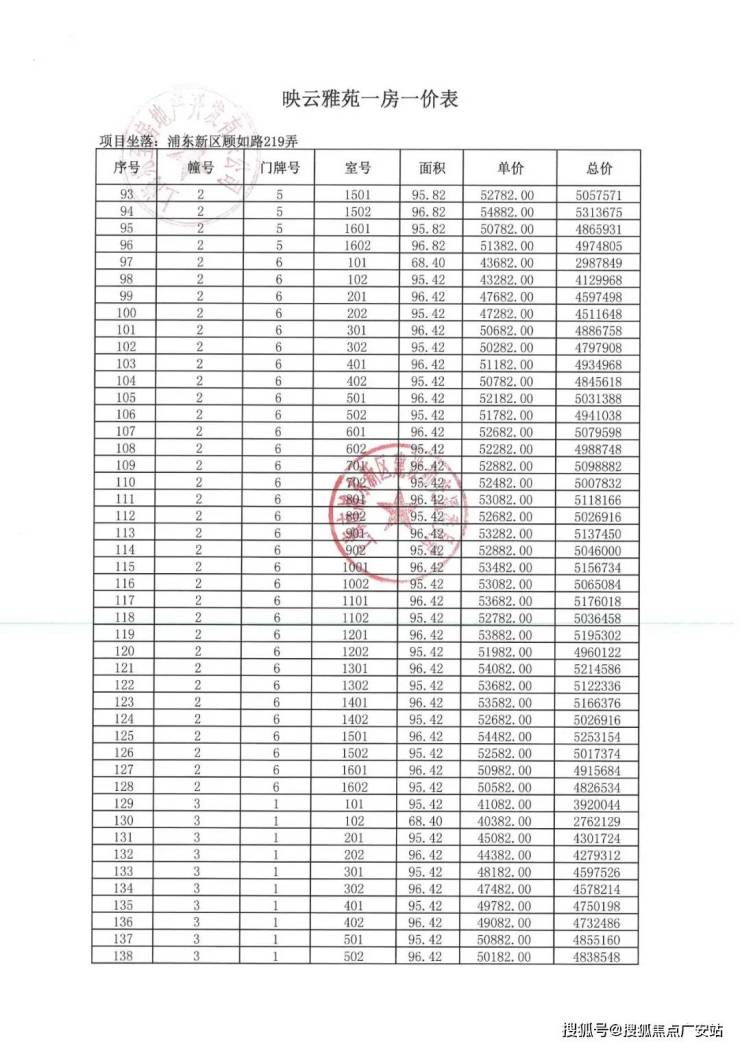

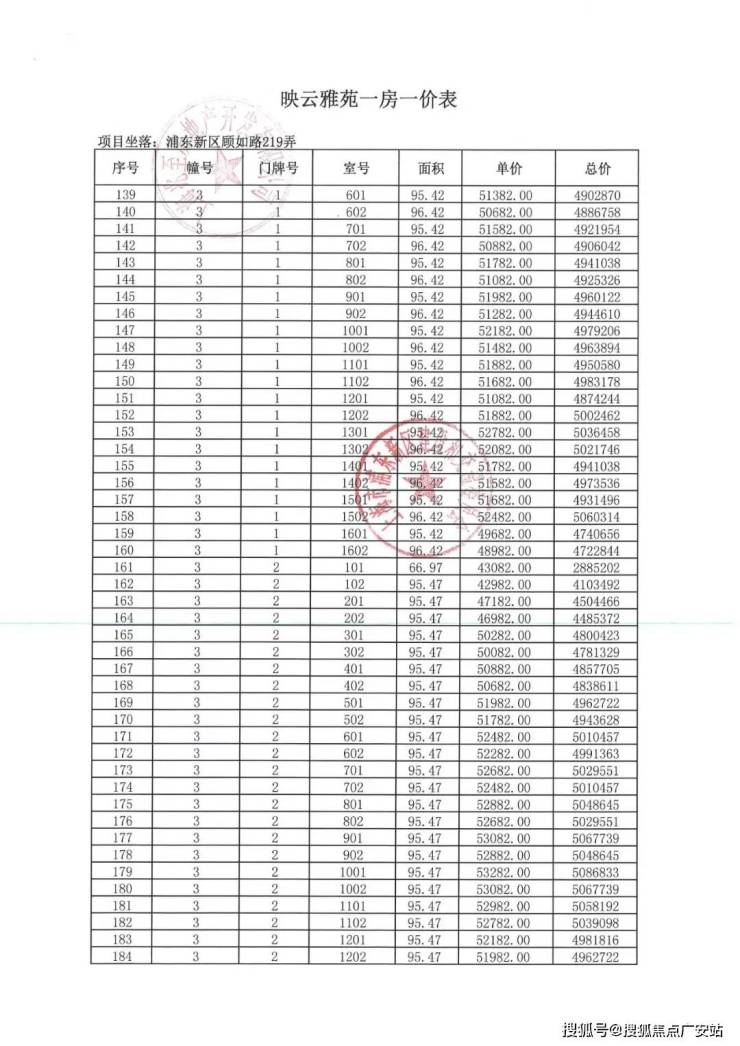

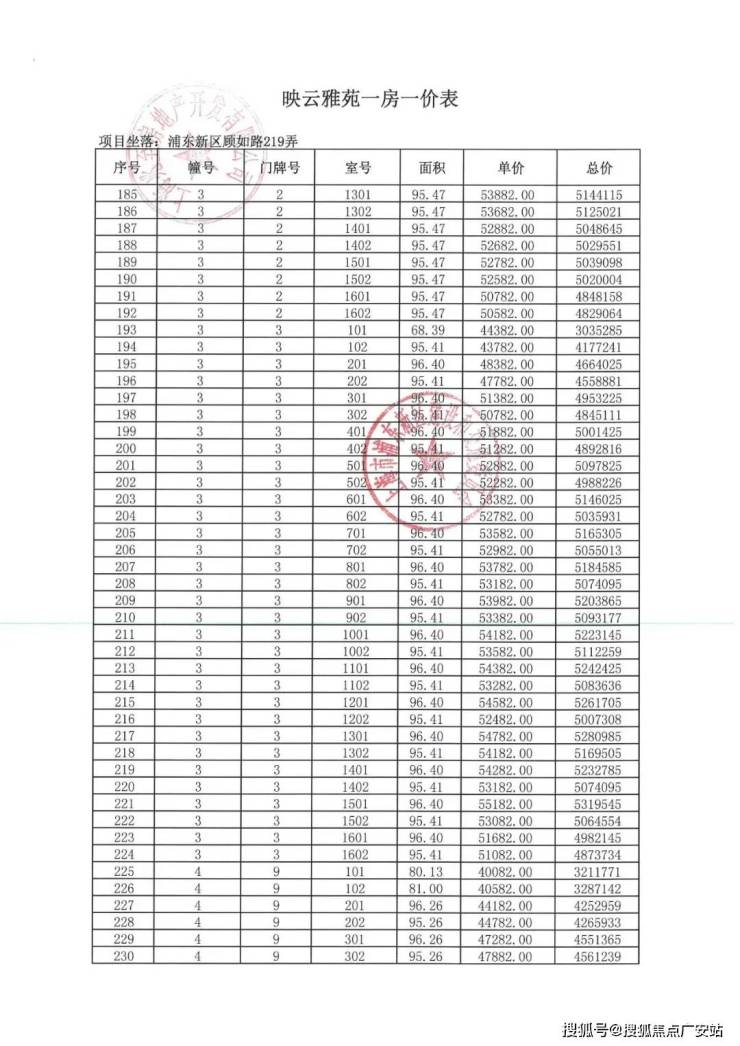

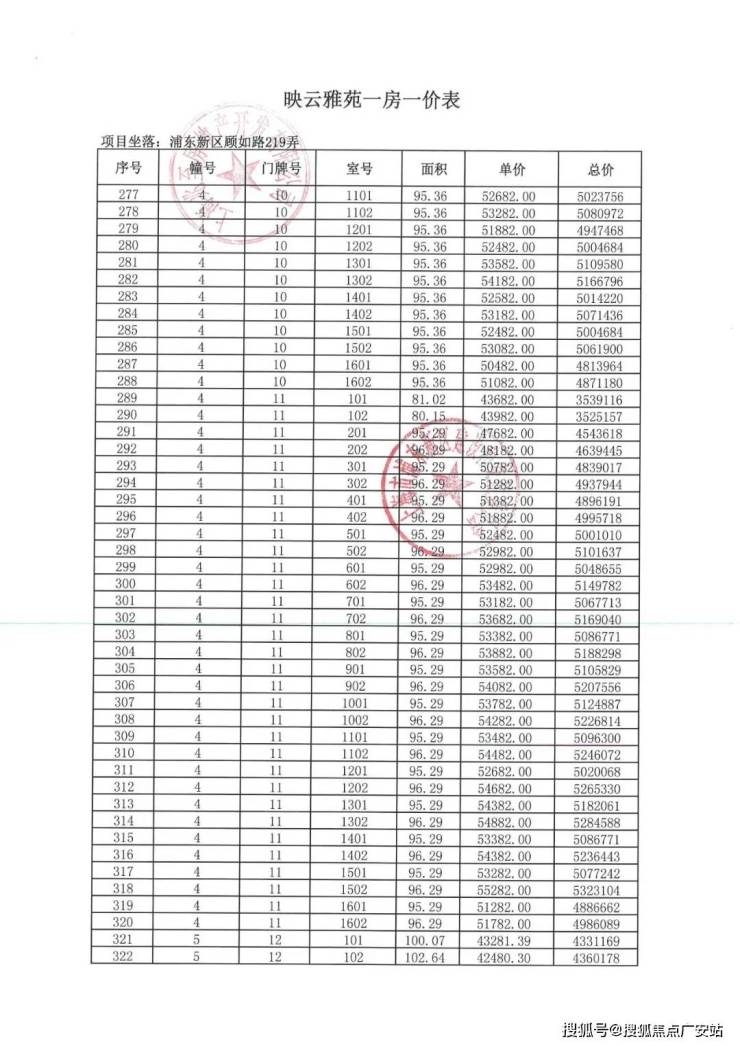

全套户型图已发布:

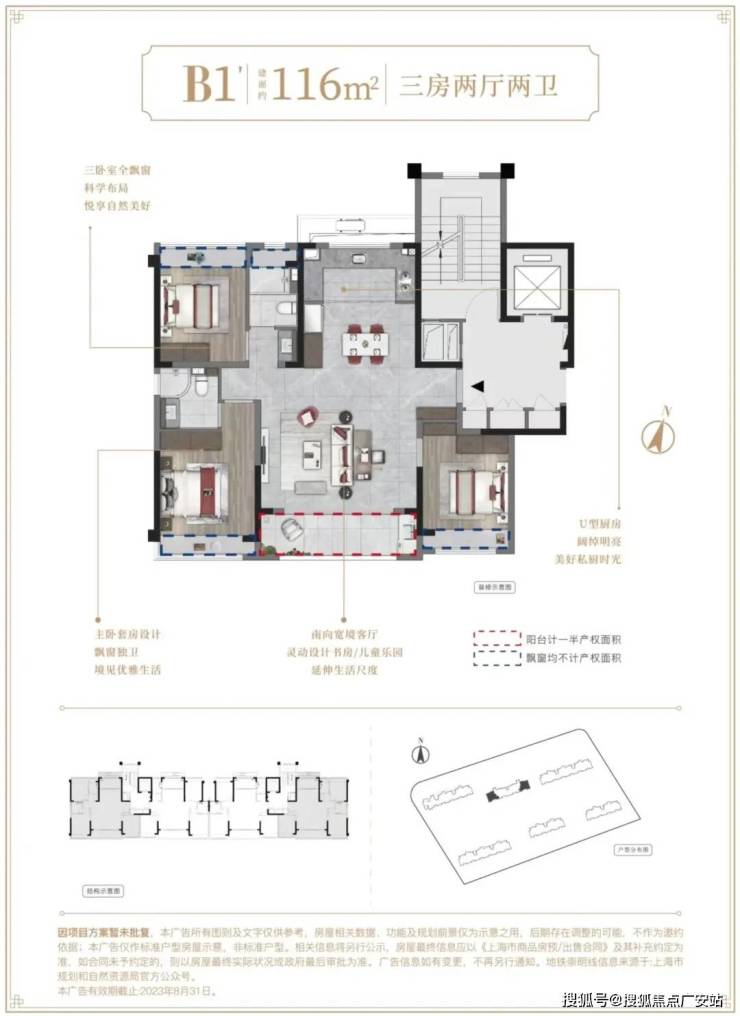

生活的仪式感,从归家的那一刻就铺陈开来。

入户门选用钢木复合防盗门,坚固耐用,防火、保温亦可隔声,搭配智能密码锁,多重开启功能,贴心守护居家安全。定制玄关柜,巧妙集合收纳、置物等功能,缔造从容生活体验。

客厅作为家人主要活动空间,记录了日常美好生活感受。

客厅连接观景阳台、餐厅,通透明亮,配置日立/东芝中央空调(或同档次品牌),AO史密斯/阿里斯顿地暖(或同档次品牌),及美的/格兰斯柯新风系统(或同档次品牌),多维度多空间多场景气温自调节,以360度温润呵护,打造一个充满新鲜空气的健康环境,让家中每一处空间气温都舒适随心。

宽阔餐厅空间,可放置圆形餐桌,同时,预留餐边柜空间,满足更多收纳储物的需求,让质感与实用性兼具。

U型台面,人性化动线设计,“取、洗、切、炒”等空间划分明确,同时为了让烹煮时光事半功倍,厨房定制整体橱柜,高效收纳,搭配平吸感应式吸油烟机,无接触式操作,快速吸走油烟,功能配置充足,同时还能释放更多操作空间。

臻选方太(或同档次品牌)洗碗机、燃气灶等,安全耐用,抽拉式水龙头,轻松冲洗水槽角落,接入3M、霍尼韦尔(或同档次品牌)净水机,保障全家饮用水的健康安全

卧室以现代的手法去表现空间的质感,打造一个幽静典雅的气质空间。墙面、顶面皆采取乳胶漆,塑造简洁、统一的视觉感受。内门配备一线大牌日门/TATA(或同档次品牌)PVC覆膜门,肯帝亚、圣象(或同档次品牌)实木复合地板,质感样式,简约优雅,彰显空间品质 。

主卧预留衣柜空间,明亮观景飘窗,既能够节省空间,又能提高使用效率。独立卫浴,智能马桶盖,搭配整面碧海伽蓝岩板,色彩高级,且富有艺术感,方寸之间,尽赋日常优雅时光。

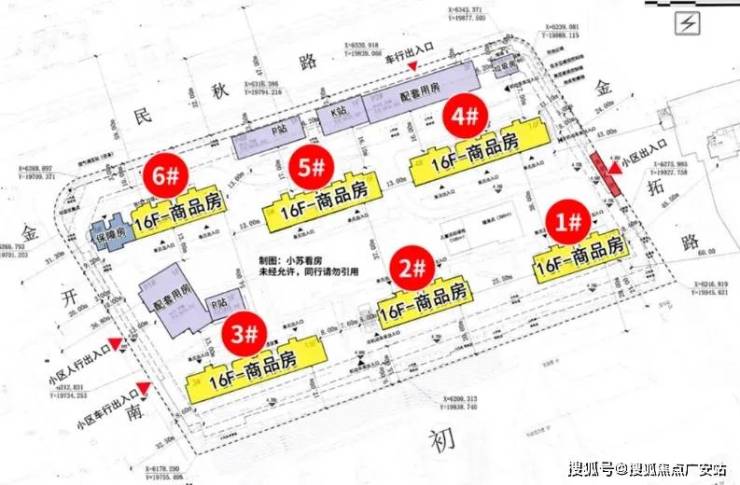

2023年7月13日,在上海第二次土拍中,建发&联发以总价133651万元竞得浦东新区曹路基地15-01地块

该地块建设用地面积23556㎡,规划建筑面积47112㎡,楼板价28369元/㎡,溢价率10%,联动价5.15万/㎡

地块四至范围:东至金拓路、南至15-02地块、西至金开南路、北至民秋路

根据项目规划设计方案,拟建6栋16F高层住宅(包含保障房)以及2栋1-3F配套用房

规划示意图如下:

出让合同显示,本项目需配建5%以上的保障性住房,全装修比例50%,中小套户型不得低于住宅总建筑面积的60%,容积率2.0,限高50米,住宅套数下限496套,套均面积约95㎡,主力总价段在500万左右

据悉,建发联发曹路项目将推约94-118㎡3房,共计448套房源,指导价5.15万元/㎡,展厅预计8月底开放

交通方面:项目距离崇明线一期凌空北路站(在建)步行约950米

崇明线一期预计2026年通车,地铁开通后2站申江路可换乘12号线、3站金吉路可换乘9号线,交通便利,可满足日常通勤需求

商业方面:周边有中惠棠里、欧亚玛特广场、恒越荣欣广场、好又多购物广场、宝龙城市广场(家乐福)以及在建的招商花园城,可满足日常生活所需

如果说要满足更丰富的消费需求,未来通过地铁换乘到金鼎天地(在建)、嘉里巨峰路商业(在建)、森兰印象城(在建)等商业中心,自驾也比较方便

教育方面:12-01地块东侧在建幼儿园,预计2023年7月份竣工,15-01地块南侧在建初中和小学,预计2024年6月份竣工备案完成移交教育局开办,预计招生时间2024年9月(教育免责:政府不对预售房屋进行学区划分,项目对口学校最终以交房后教育主管部门公布为准)

医疗方面:上海第七人民医院曹路门诊部、上海长征医院浦东分院(在建)

买房必看的房产知识

“70年产权”并不是指房屋的使用年限!很多人都搞错了!

(1)70年产权”不是房屋使用年限在实际生活中,大家常说的房屋产权年限并不是指房屋的拥有权,而是指“土地使用权”。所以,不要再说房子质量不好,只能住70年,真不是这么回事。严格来讲:房屋的产权是永久的,但是房屋所占用的土地是有使用年限限制的(即土地使用权)。土地使用权在出让时根据开发类型分为不同的使用年限:民用住宅土地使用权年限为70年,工业建筑用地和综合类用地为50年,商用建筑用地为40年。

(2)买回来的房子,其产权年限一般都没有70年现如今的房价,一般购房都会首选土地使用权为70年的普通商品房。但是,有一点你可能不知道:哪怕是新房,当你的房子买到手时,土地使用权已经没有70年了。这到底是为什么?商品房的土地使用年限,是从开发商拿地那天算起的!假如你买房拿到房本是2020年9月28日,而开发商拿地是2019年10月1日,那么你的房屋土地使用权70年是从2021年10月1日起开始计算的。所以,你买到房子的时候产权年限就只有66年了,而不是70年。

(3)那么,如果产权到期怎么办呢?既然房屋产权年限是期限的,也就是只有70年,那么问题来了,万一产权到期了该怎么办?现已明确,届满自动续期,届满自动续期,届满自动续期(重要的话讲三遍)不用再纠结70年产权、还是40年产权,买房100年不变(除非拆迁)。关于补年限问题,物权法已生效,该法明确了公私财产的受保护权。

届满期前一年申请续费,《城市地产管理法》第二十二条和《物权法》第一百四十九条有相关规定内容,补的费用不会超过5位数,最低不得低于15.6元/平米。商业产权到期后两种结果:

第一:如果国家没有其他规划,业主只需续交土地出让金即可继续使用第二:若有其他规划,需要拆迁则商业补偿按照1:3补偿,是住宅的三倍

所以,以后大家不用再纠结40年、50年和70年产权的问题,因为产权不是问题!

2

什么情况下等额本息适合提前还款?

1、定义不同

如果购房者选择了使用等额本息的方式去进行还款,那么购房者每个月所需要去偿还的贷款金额就是相等的,,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。这种方法最大的特点是本金是逐月递增的,而利息是逐月递减的。如果购房者选择的还款方式是等额本金,那么就需要购房者将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。这种方式本金是不变的,月利息逐月减少的,到这种方式前期缴纳的本金和利息比等额本息的高。

2、适合的人群不同

等额本息的还款方式比较适合一些有固定收入的人,尤其是现在很多的年轻人,在工作上都是非常努力的,这样就意味着自己有可能升职加薪,那么随着自己的收入的增加,从而缓解贷款压力,提高生活质量。但若是选择了等额本金的话,前期的资金压力就非常大了。

等额本金比较适合有一定存款的用户或者是时间平时的收入非常多的人,也只有有一定资金实力的人比较容易负担得起等额本金的前额付款。

3、利息不同

选择等额本息去还款的人肯定要比现在等额本金还款的人要多支付一些利息出去,并且如果购房者选择的贷款期限越长,那么利息相差越大。但由于该方式还款额每月相同,适宜家庭的开支计划,特别是年青人,可以采用用本息法,因为随着年龄增大或职位升迁,收入会增加。

等额本金一般前期的支出比较多,之后逐月减少,越还越少。所支出的总利息比等额本息法少。但该还款方式在贷款期的前段时间还款额较高,适合在前段时间还款能力强的贷款人,年龄大的可采用本金法,因为随着年龄增大或退休,收入可能会减少。

3

贷款审核银行流水的要求是什么?

(1)看月收入是否达标

很多贷款产品对于借款人的月收入都有一定的要求,如月收入不低于3000元。而如果申请房贷对银行流水要求就更高了,一般要求申请人月收入不得低于月供还款的2倍。如果银行流水上面的收入水平不达标,就很可能被拒贷。

(2)看时间是否达标

一般,放贷机构会要求借款人提供最近3个月乃至最近半年的银行流水。之所以会有这样的要求,主要是考核申请人工资收入是否稳定、持续,如果能提供最近半年的连续工资流水,则说明申请人的工作、收入都算稳定,还款能力自然也就有保障了。

(3)看流水是否真实

很多人因为不能提供银行流水,或者银行流水不达标,就会想到通过造假银行流水以图蒙混过关。殊不知,银行流水的真伪,可是放贷机构审查的重点,一旦发现申请人提供虚假的银行流水,不仅会直接拒贷。还会认为申请人有骗贷行为,从而将其拉入黑名单。以后申请贷款、信用卡都会大受影响。

4

二手房贷款过户要哪些资料?

(1)看房子签订购房合同

贷款买二手房的第一步,当然就是要选中房子了,既然都说是买房了,自然得看房子和选房子了。既然选中好房子了,那么接下来就是买卖双方协商价格,一旦谈妥就可以签订购房合同,接下来就是走贷款流程了。

(2)申请二手房贷款

到银行申请二手房贷款时,买卖双方一定要都到场,并且双方都要带齐资料,买房主要带个人资料,卖房除带个人资料以外,还要携带相关房产资料,填写好二手房借款申请表以后,银行会联系指定的房地产评估机构去验房做评估。

(3)评估机构

要到房屋所在地指定的评估机构办理评估,无须提前预约,一般三个工作日左右就可出评估报告。当然了,具体时效就得咨询所在评估所了。注意了,在进行机构评估时,还涉及了一种费用,那就是评估费用,一般是由购房者缴纳的。

(4)银行审核

当提交完贷款申请以及评估完房子后,就可以提交相关资料给银行了,接下来就是等候银行的审核。一般来说,银行是根据评估机构的评估值来计算放款额度的,当然了,前提肯定是银行对贷款的资质进行了审核,满足条件才会通过。

(5)物业交接和办理过户

经过银行的审核后,购房者就需要向卖方支付首付款。接下来的流程就是物业交接和过户了,一般都是先进行物业交接,然后再过户。在过户的当天,买卖双方可与银行人员凭首付款凭证、银行的按揭申请审查承诺函等材料到房产交易所办理产权过户,一般来说,过户当天即可完成,差不多半个月左右就领取不动产权证。

(6)银行放款

拿到不动产权证后,才可到银行办理房产抵押,银行才会放款到指定的账户,一般都是直接打到卖方的账户里,房贷则按照合同执行月供。在领取不动产权证中间可能会有保险费或者手续费,不同银行会有所不同。

5

毛坯房屋验收需要注意哪些事项

(1)水管道的试压

在验房当中,水管道属于较为隐藏性的工作,为了可以美观及节约面积,大部分室内的水管都会藏在地下,因为它看不见,也摸不到,所以有问题出现时很难被觉察。大家不妨塞住水管的出口,用专门的水压设施把水管里的水增加压力,同时坚持一些时间,通常压力都有十五公斤左右,时间是十分钟,若是压力达不到或是坚持不住,就代表水路存在问题。

(2)开关和插座的问题

检验配电线路,开启全部的灯具电源,看灯具是不是都亮。若是条件许可还应当用万用表检测插座是不是有电,用电话机检测电话线路是不是有信号,用天线检测工具查看电视天线是否有信号。

(3)水管的问题

检验厨房和厕所的上下水管道,查看排水管道的排水是不是顺畅,水管内的水是不是存有流出的现象,不妨将洗菜池和浴缸装满水,之后再排出去,查看一下排水快慢。对马桶的下水检查,则应该重复多次地实行排水测验,查看排水的效果如何。

(4)空调孔的位置

查看空调孔的方位问题,由于根据规范操作的话,空调孔应当是内部高、外部低,有一个歪斜的角度,这样是为了避免外面的水倒流进室内。不管是不是安装了空调,这都是大家应该在验房的时候必须留意查看的。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。