楼市静淡,买房一年净亏50万?有三句话你应该看看

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

最近两年,大城市的房东是有点难熬的。

一方面,经过严厉调控,京沪深等一线城市已经横盘超过两年了,投资买房的收益确实不好看;另一方面,较低的租售比,看着心疼的利息,部分高杠杆的炒房客,现金流已经有点撑不住了。

每次到这种微妙时刻,就会有一些看空的文章流传起来,特别是那种带惊悚标题的,随随便便就10万+,看的我心拔凉拔凉的。

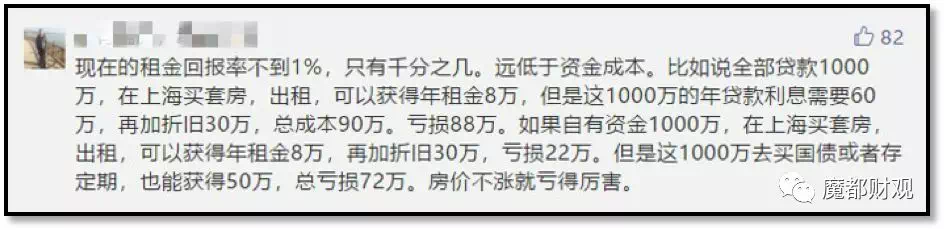

这些文章的观点基本就是:房价不动,房租收益完全覆盖不了利息和折旧成本,以一套1000万的房子一年亏5%为例,就是50万一年的浮亏,抵得上不少中产家庭的年收入,更别说拿浮亏跟理财产品收益相比了,那亏得更厉害。

看到这些,是不是很焦虑?

说实话,作为经历过多年楼市周期的老司机,我是一点都不担心的,因为横盘是楼市的普遍现象,在我眼里,横盘跟上涨、调整并无二致,都是楼市的常规操作。

上海经历过2010-2013三年不涨,杭州经历过2010-2016六年不涨,重庆也经历过2011-2016五年不涨。相反,我认为,横盘在当前是合理的,持有房产的成本也没有大家想的那么大。

很多时候,我们都是自己在吓自己。今天这篇就想和大家聊聊我们长持的信心从何而来。因为找了不少数据,文章有点长,希望大家耐心看完。

01

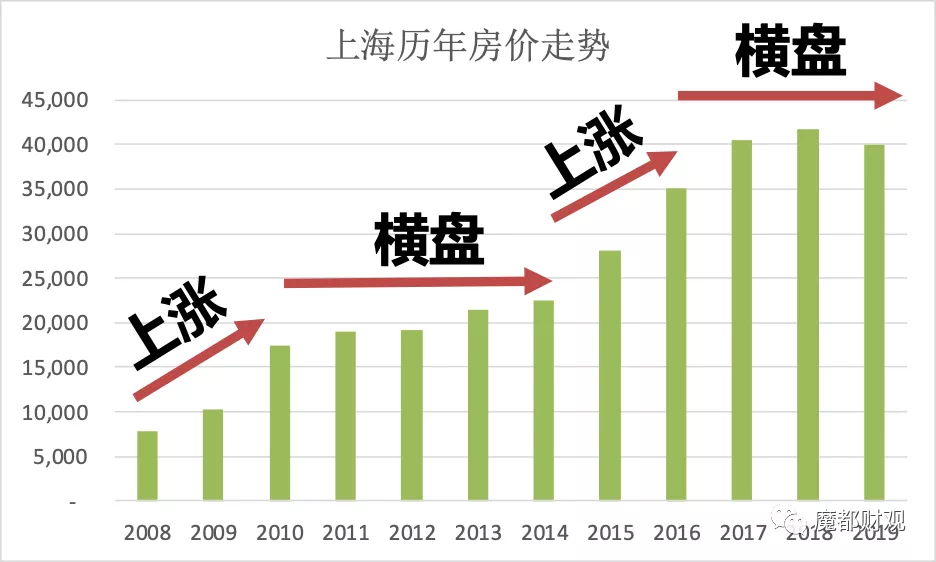

阳光之下,并无新事。以上海楼市为例,回头看过去十几年,每次房价上涨都是脉冲式的,也就是短时间内完成上涨——横盘几年——短时间内完成上涨——横盘几年,循环往复,屡试不爽。

出现这种状况的原因很简单,本质是因为楼市调控改变了市场节奏,使得购买力呈现积蓄——释放——再积蓄——再释放的情形。

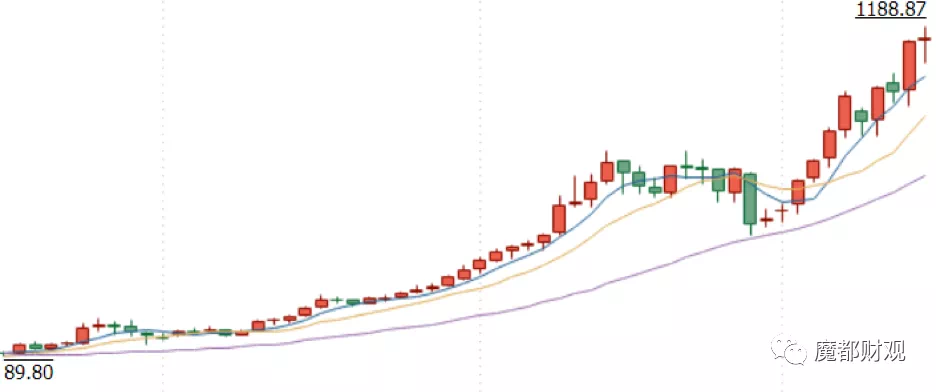

如果没有调控,楼市便会画出一根慢涨长牛的线条,像下图贵州茅台的股价那样,呈现多头排列,虽然也有回撤,但大部分情况都是缓慢向上,慢慢释放出优质的基本面。

而当前的大城市房产横盘状态,是经历了2015-2016年调控放松后的大涨,再次调控后的结果。每次调控放松,购买力就会大量释放,而上一轮“去库存”吃掉了数年的购买力,因此当前的横盘非常合理。

有过经验的朋友都知道,每次房价只要涨了很多之后,房价就会用时间来换空间,等等经济的增长。而2017年3月份就是这一轮房价的阶段性顶部。

这里有个重要的概念不知道大家有没有注意到,人民群众的平均收入水平增长了多少,房价的阶段性泡沫就被挤掉多少。

我看了下经济数据,全国层面,这两年人均可支配收入增长了15.5%。其实大家所谓房地产泡沫和风险,正在随着楼市的横盘一步步缩小,而不是加大。

那什么时候才是泡沫调整到位呢。

我有一个基本的判断方法,某个城市的房价是否回到合理水平,就看当地的刚需是否能认可当下的价格。注意是刚需自住,不是炒房客。

我们可以拿这个方法套在上海身上。

今年以来,上海二手房已经成交了超过16万套,是去年同期的1.5倍,其中大量是小于400万元的房子。这样的房子多为远郊新盘或者市区老破小,都是投资客不喜欢,但刚需能买得起的上车盘。

大量刚需已经开始进场,这是一个非常重要的见底信号。

上海目前的房价比起2017年调整了10%左右,但是比起2014年牛市起步的时候还是贵了90%的。也就是说,刚需经过两三年的磨砺,还是接受了这样一个更贵的价格,上海的高房价正在被夯实。

这几年的横盘,正在为未来的楼市构筑一个新的底部。

上海是这样,很多其他城市未来也会这样。大家如果按照这样的理念来理解横盘,眼前一下子会开阔许多。

02

另外有一点大家非常容易忽视掉,就是横盘期的机会成本损失,也就是所谓的“持有亏损”,是远远小于专家的危言耸听的。

我们先来看看专家眼里的持有房产的收益,应该是这样的结构。

值得注意的是,专家们的测算公式里,横盘期的租金收益率是不变的。

其实稍微对楼市历史有些经验的朋友都知道,如果房价不涨,租售比就会因为人们收入的提升而上升,那么租金收益就会稳步上升,对冲部分成本。

因为房租,对标的是居住消费市场,它是和城市发展,城镇化率还有物价水平绑定的,有着自然的上涨压力。

而很多人没意识到的是,当前大城市的所谓租金收益率低,本质原因是房价涨得太快了,并不是房产租金回报低。其实大城市的房租一直在涨,就拿我自己在上海的房子来说,基本上每月几千块房租,到年底加个几百块租金,是很稳的。

高房价的分母,稀释了租金收益率,但不意味着作为分子的租金增速就很低。一旦等到房价不涨了,租金上的优势就会反映到数字上。

按照居民可支配收入的增幅来计算,假设租金每年上涨8%,如果十年房价不变,租金收益就会从当前一线城市的1.6%变成3.5%,十年平均收益为2.3%,大大高于当前水平。长此以往,会变成什么样子呢?

我们找到了一个类似的例子:二十年房价不涨的日本。

日本目前的租金收益率在6%左右,房价高的东京都心5区在5.5%左右,房价较低的川崎则超过了6.5%。

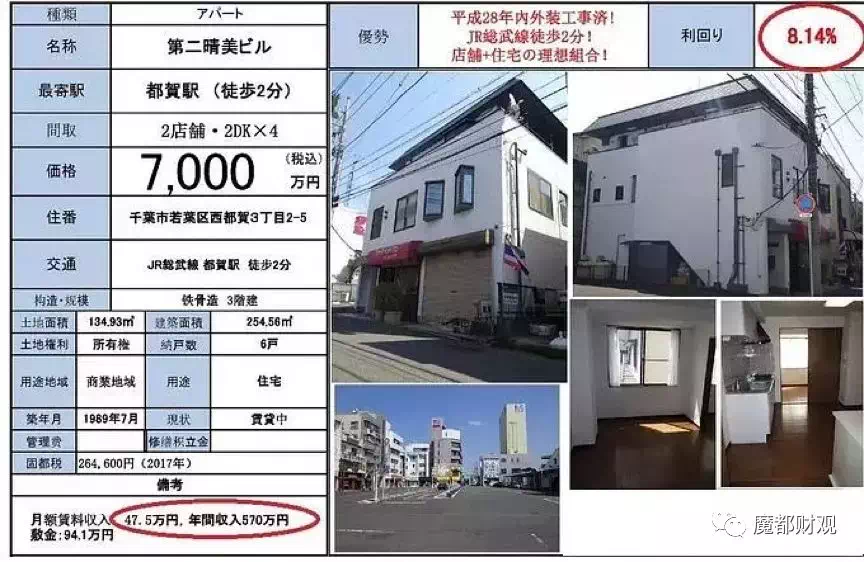

以日本东京千叶县的这栋楼为例,满室出租中,年收入租金为570万日元,房价的总额为7000万日元,那么这栋楼的租售比就是570/7000=8.1%。这种租售比在全世界都是靠前的,毕竟日本这么多年还是在发展,人们的收入还是在不断提高,房价不涨,租金还是会稳步提升。

房地产是一个不断变化的市场,用静态的眼光看动态的东西,难免贻笑大方。

03

好,说到这里,我知道一定会有朋友提出,我们国家也会像德国那样管控租金的呀。房东是不能随便涨租金的。

但是如果大家细心研究下德国的租金制度就会明白:

德国的确限制了租金的上涨,但是任何限制供给价格的措施,不能从根本上解决问题。就好像控制住温度计,不意味着温度就不会上升。

在德国,真实的房租其实也是涨的。德国房东的解决方法是,带家具提供出租。

虽然德国《住房租赁法》规定,新租公寓的租金不能比该地区同类公寓的租金高出百分之十。但是对于带家具的公寓,房东有权收取家具附加费。

所以我们可以看到,德国带家具的公寓的出租价格,几乎是不带家具公寓的两倍。而且带家具出租的公寓,租金的上涨速度也比传统公寓还要快:自2005年以来涨了近50%;而不带家具的公寓,租金价格仅上涨了18%。

而德国法院尚未最终阐明应如何计算这笔附加费,所以房东收取的费用通常比实际附加费通常高出许多倍。例如,在柏林一套带家具的50平方米新公寓里,每月租金是1200欧元。但是按照租金指数看,每月光是支付的家具附加费就高达450欧元。

而且,再给大家一个数字,德国住宅租金收益率稳定在3-5%的较高水平,远超德国10年期政府债券的收益率,房主主动出租房屋意愿强。

所以拿着这样高的租金收益率,横盘期再长也不怕。

04

还有观点认为,持有房产的每年资金成本为5%,大大高于当前租金,同样犯了静态眼光的错误。

发展中国家由于经济发展快、投资回报率高,因此贷款利率较高,而随着投资回报率回落,贷款利率也是一路走低。与发达国家相比,目前我国的贷款利率还是相对较高。

可以看到下面这张图,显示的是各个国家和地区的房贷利率,我们可以发现,越是发展中国家,房贷利率就越高,越是发达的地方,房贷利率越低。

如果房价多年不涨,利率持续走低,资金成本其实是逐渐减少的。这十年来,日本的房贷利率从3点几跌到了1点几,大大低于租金回报率。

所以我们会发现,楼市长期不涨,不仅不会亏钱,还会因为租售比上升、利率走低而赚钱,这点估计很多所谓专家是意料不到的。

随着我们逐渐走入发达经济体,增速开始变慢,从长期看,我们的利率也是会往下走的。二十多年来,就像下图显示的那样,我国长期贷款利率从九十年代的百分之十几降到目前不到5%,而LPR的实施更为利率继续下浮提供了灵活性。

随着人口红利下降,各种经济增长潜力的下行,货币政策会保持长期刺激,低利率是不可逆的趋势。

欧洲的负利率就是较好的证明。

2008年金融危机以前,欧洲的利率基本维持在3%-4%,GDP增速也可以保持2%-3%的增长,然而金融危机的到来,经济增速一下子变成负值,欧洲央行不得不降低利率以维持经济的活力。可以看到,金融危机后欧洲的利率不断走低,甚至在近期达到了负利率,才能勉强获得0%-2%的经济增速。

随着我国经济增速在保质量的前提下持续放缓,也同样需要更低的利率来降低企业和政府的融资成本,起到促进经济活力的作用。因此,长期来看,利率将不断下行,贷款持有者的资金成本也会越来越低。

05

最后还有一个有意思的观点,专家们认为房屋的折旧成本高达4%,也就是每年房子放在那里,默认就是亏4%的。

其实这个思路蛮清奇的的,那换句话说如果差15年房龄,房子就能就打四折卖给我吗?差25年就可以白送?这明显是在拍脑袋了。

真实的情况是,房价折旧从来不是线性的。如果大家有过实战经验就会知道,在新房买入后的头两年,房价折旧是较快的,大概每年会有1%-2%,但是房龄越老,折旧就越不明显。

以一线城市为例,1995年的老公房与2015年的次新房比,在不考虑学区的情况下,单价基本上是打八折,老公房还可能因为得房率高、面积小而产生溢价,单价达到次新房价的90%也是比比皆是。

因此,以20年、20%的折价计算,平均每年1%是房屋折旧的上限,房龄差的越多,单位折旧还要再减。到达一定界限,房子就不会折旧了。

举个例子,如果你买的是新房,那么过5-10年,将会有5%-10%的折旧;而如果你买入的时候就是一个10年房龄左右的次新房,那么再过5-10年,和其他稍微新一些的次新房相比,几乎没有差价。

如果你买入的是产品力还可以的老房子,那么再过10年也不会有折价。

事实上,目前一些2000年左右的品质次新,和2005年甚至2008年的房子相比,价格是差不多的。上海翠湖一期天地雅苑是2001年的房子,14万的价格也没有比去年新开的翠湖新房便宜多少。

因此,对于主要购买二手房的朋友来说,潜在的折旧空间更小。所以,指望房价不涨,房东就亏得跳水大甩卖的,可以洗洗睡了。

只有那些玩脱了的炒房客,才会因为资金紧张在横盘期很被动。

06

最后,还是想给大家一些建议。

1、刚买房入住的朋友,就不要担心这点房价的变化了,好好还贷,好好享受生活,短期内那点房价涨跌,都是浮盈、浮亏,跟你关系真不大。

2、想要改善置换的朋友,其实当下是非常适合换房的。购房者和房东心态都很稳定,也很有诚意,出现了难得的没有甲方的平衡状态,平进平出,平稳过渡。

3、投资的朋友,是时候想方设法把闲置的房子利用起来,多花点心思布置,提升租金收益。最近几年金融创新越来越多,你也可以趁此机会优化贷款,把高利率、低年限的贷款替换成低利率、长年限的;最后,有条件的,也可以提升一下自己,增加一些主业与副业的收入,从而改善现金流,比如给魔都财观写写楼市文章…

我挺喜欢当下这个不咸不淡的楼市。它会让那些期望一夜暴富的人,慢慢回归理性。另外,也会让那些摇摆不定的人,离开这个市场,给到留下来的人更多机会。

少一分戾气,多一分真诚,多好。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。