中海云邸玖章(售楼处)官方网站 - 中海云邸玖章销售中心 - 环境 - 户型 - 价格 - 地址 - 楼盘详情 - 配套 - 电话 - 交房时间 - 配套

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

☎ 中海·云邸玖章官方售楼处专线:400-8622-050

【官方售楼处咨询热线】 400-8622-050(24小时服务,人工客服8:00-19:30)此热线是唯一官方热线,其余热线均为假冒!!!

【官方售楼处咨询热线】 400-8622-050(24小时服务,人工客服8:00-19:30)此热线是唯一官方热线,其余热线均为假冒!!!

在上海,滨江是信仰,内环是底气,央企是安心。

在杨浦,每个人心中或许都有一个“家”的模样:

它不必离繁华太远,也不必离宁静太近,而是能在城市与自然、理想与烟火之间,找到完美的平衡点。

当杨浦东外滩迎来价值爆发,当一江一河战略全面落地,【中海云邸玖章】以央企中海玖系高端作品,落笔滨江核心,为上海改善家庭献上一座「地段、产品、价格、配套」全维度拉满的理想居所。

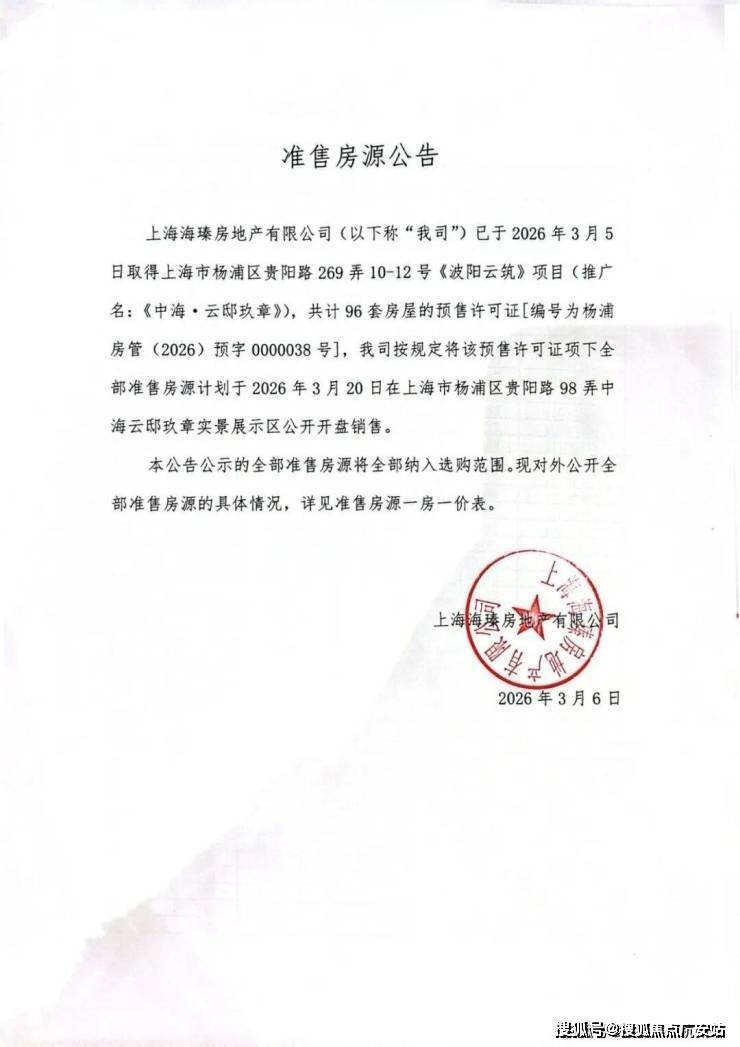

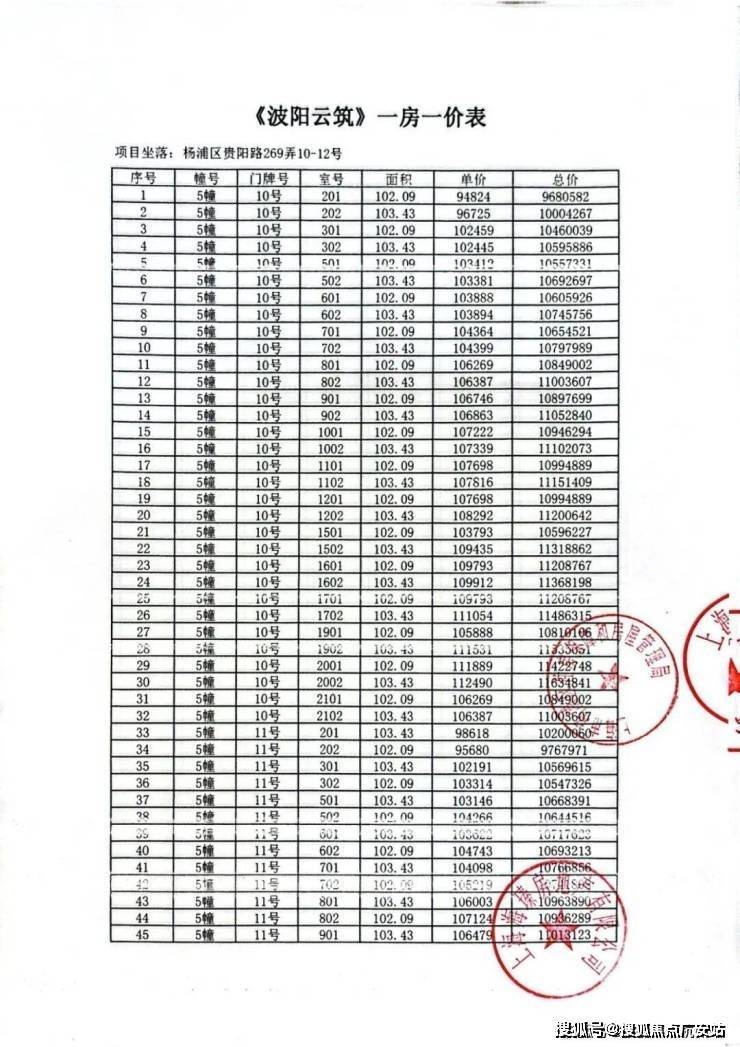

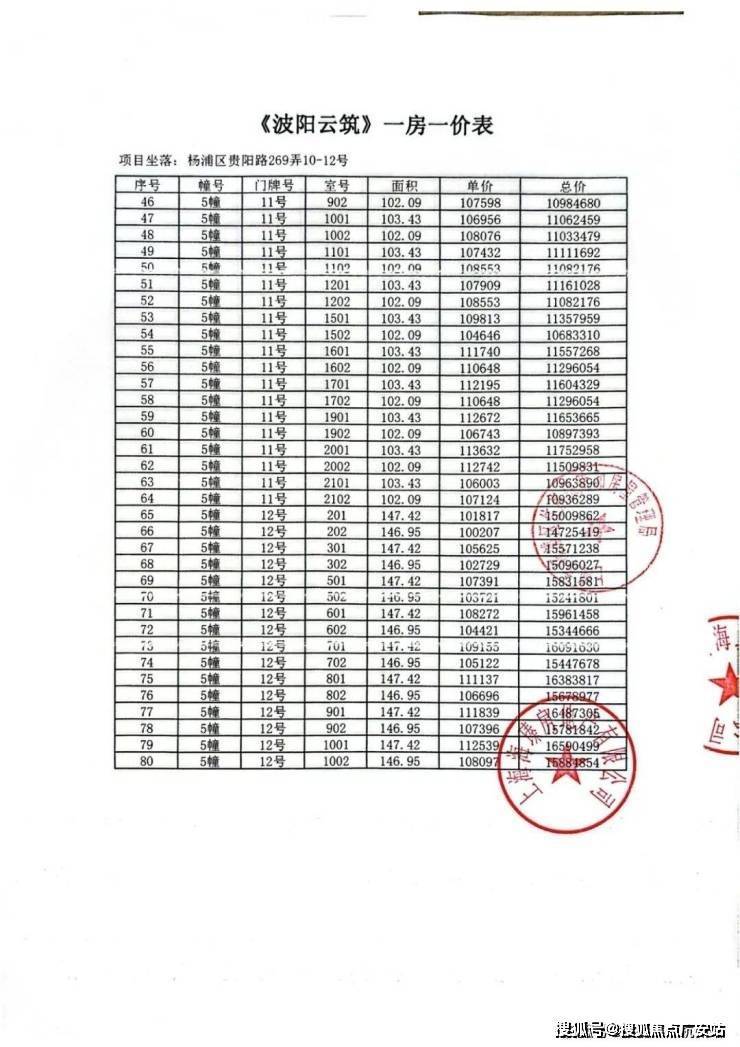

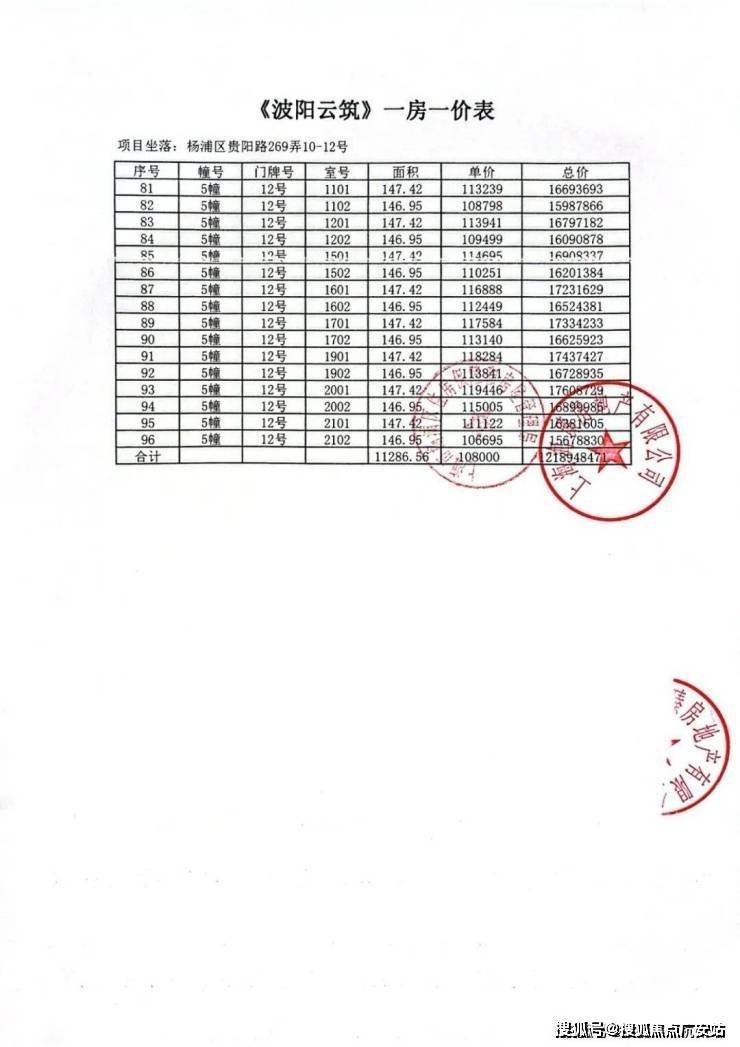

【中海云邸玖章】二期北区开启认购

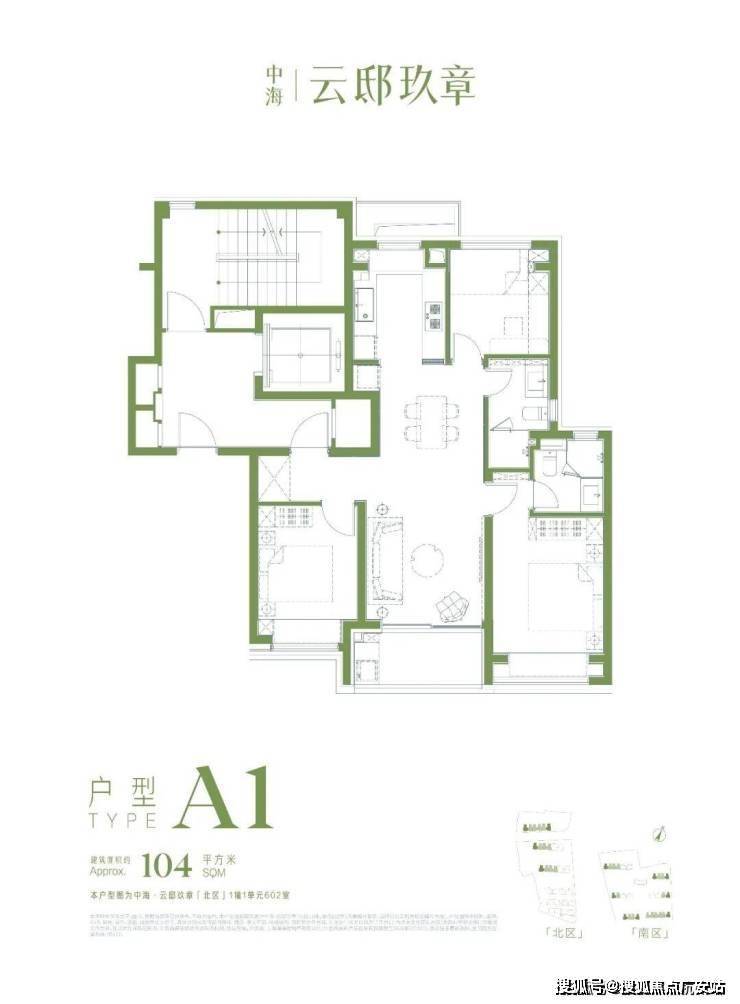

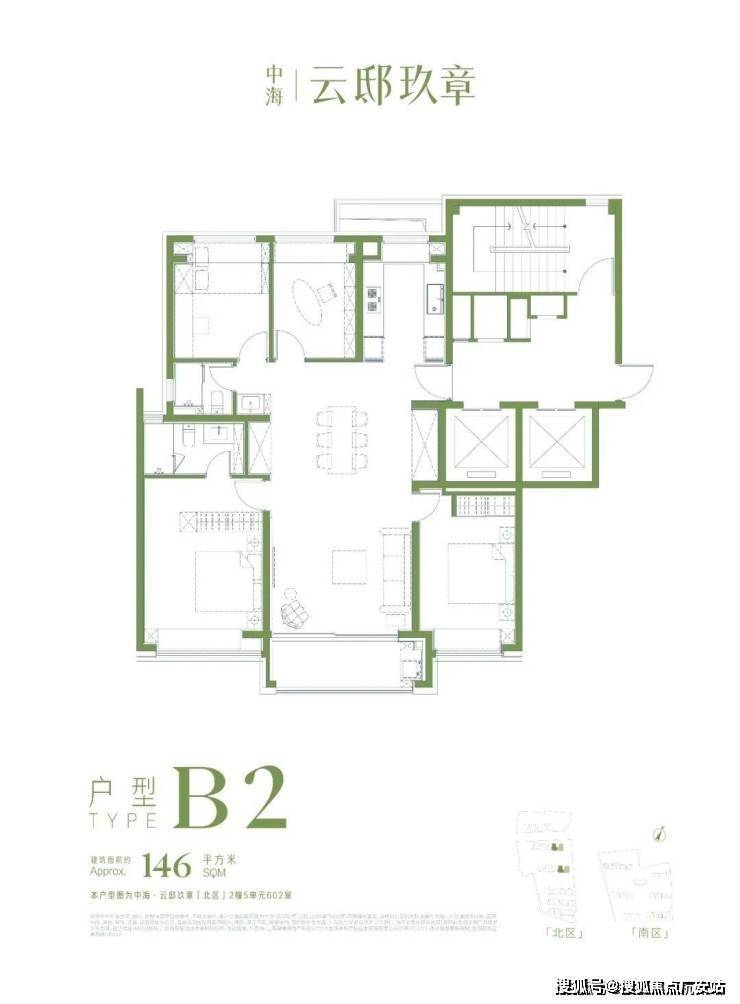

加推96套建面约104-146m²3-4房

总价约968万起

3月7日开启认购,认购金100万,计划于3月20日开盘

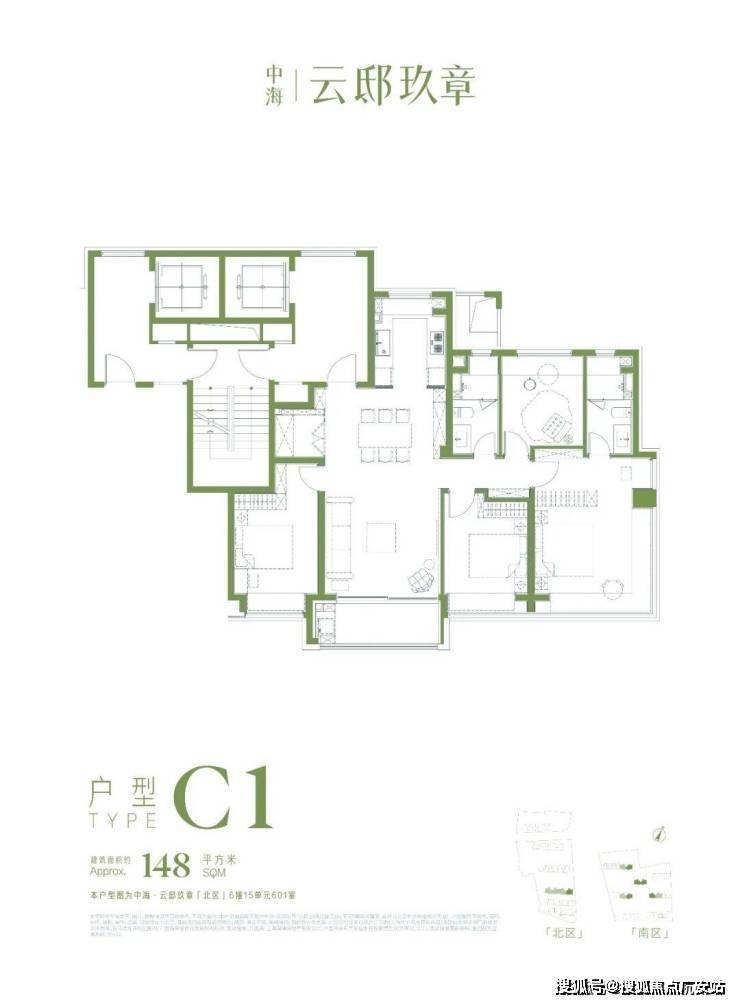

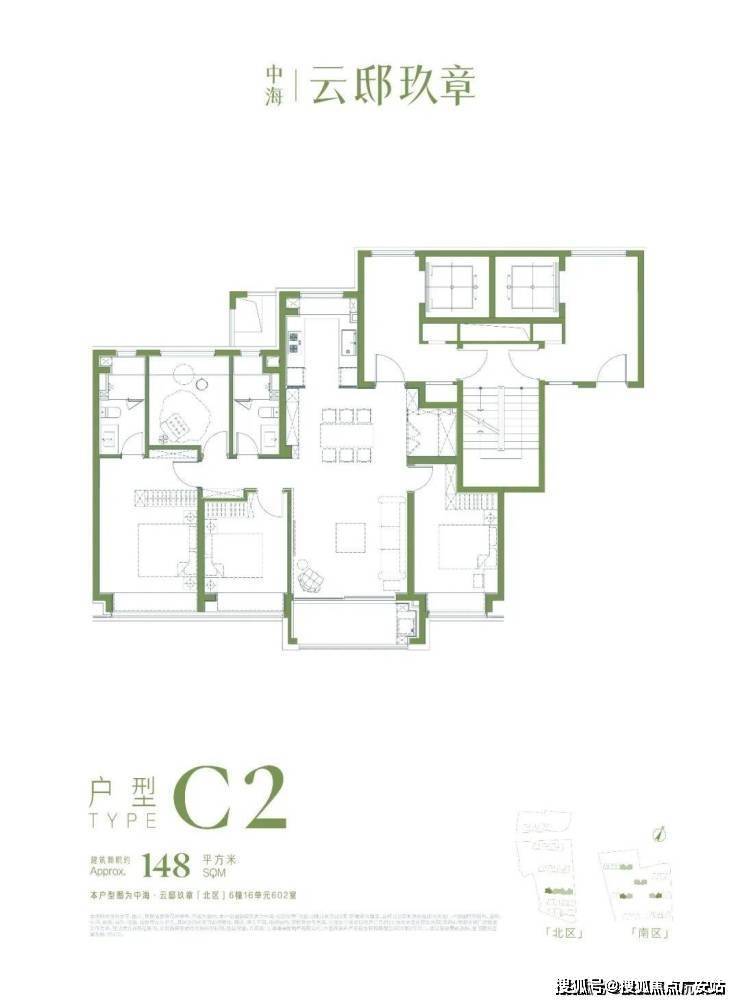

前期少量建面约92-104-107-148m²3-4房

总价788万起!

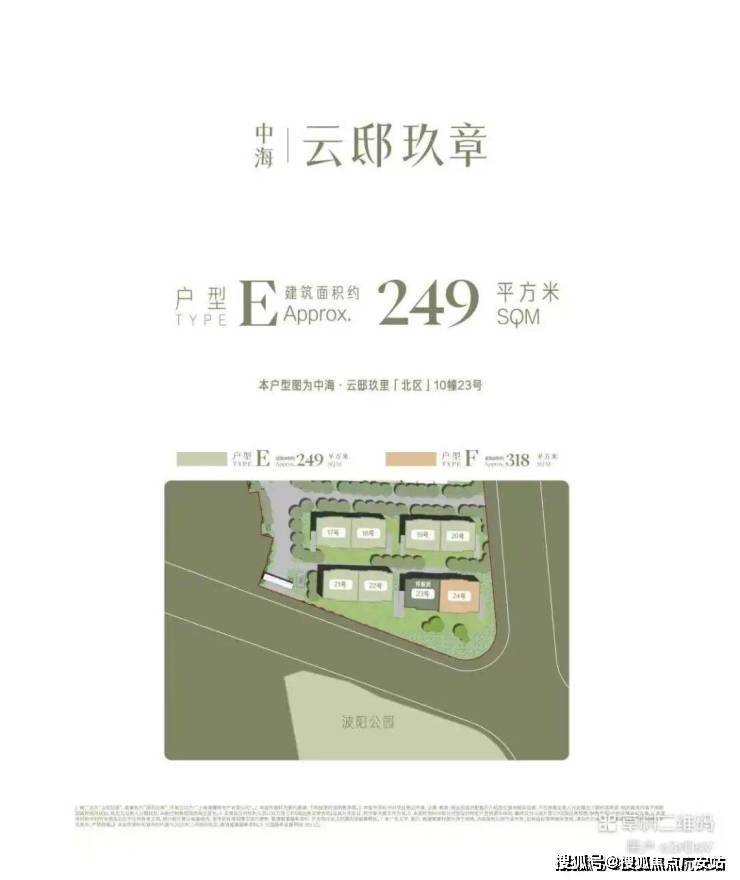

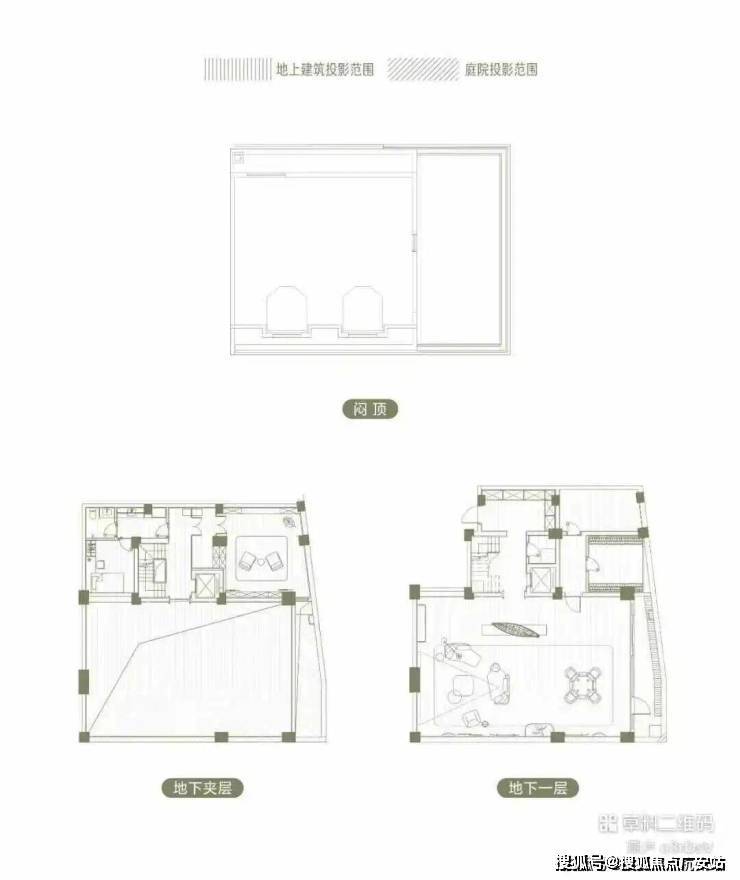

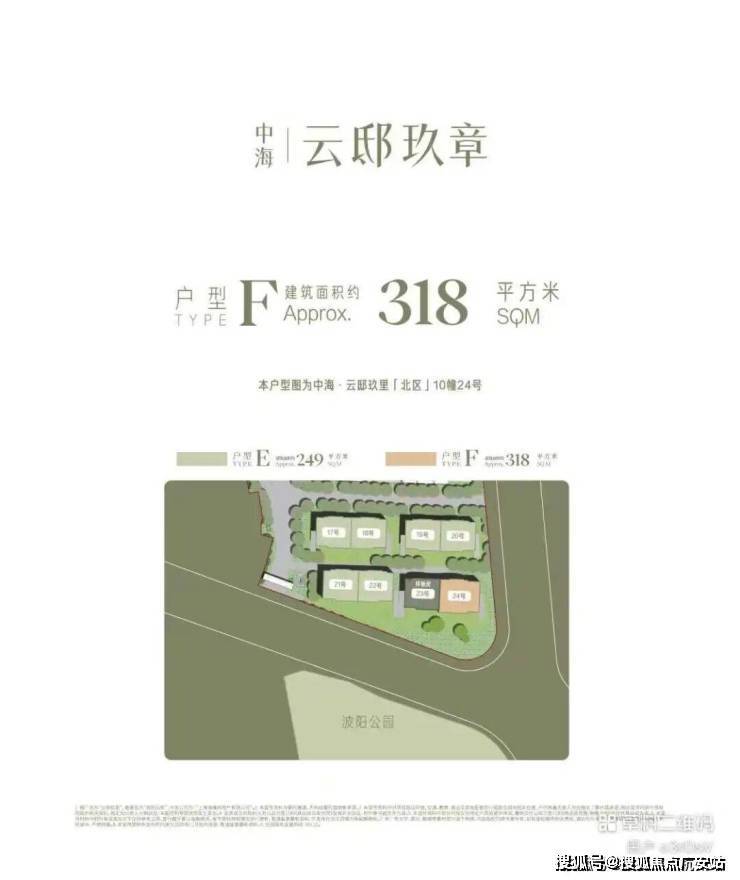

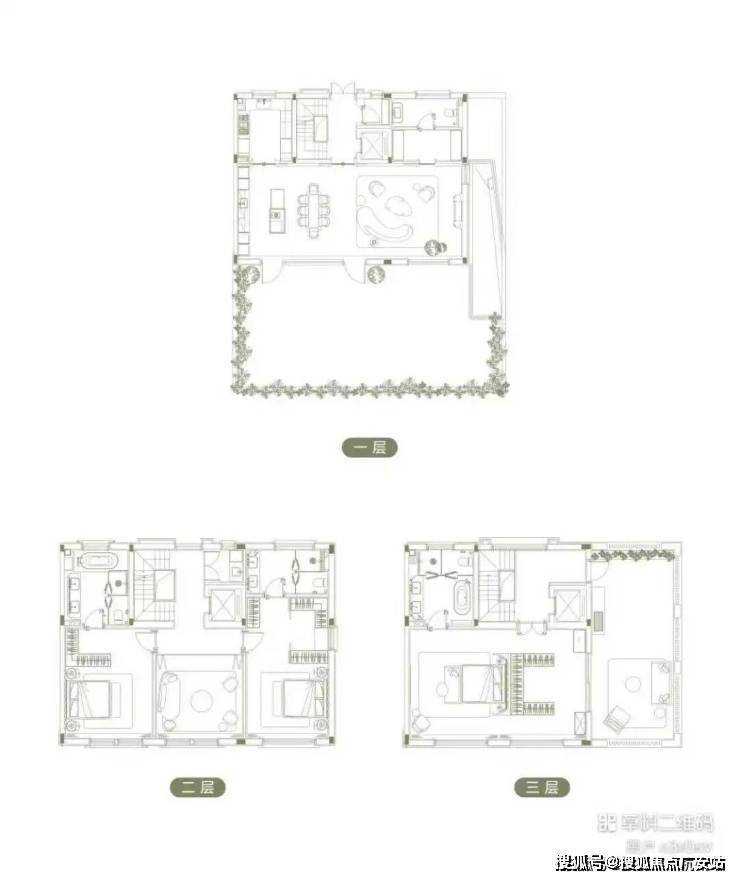

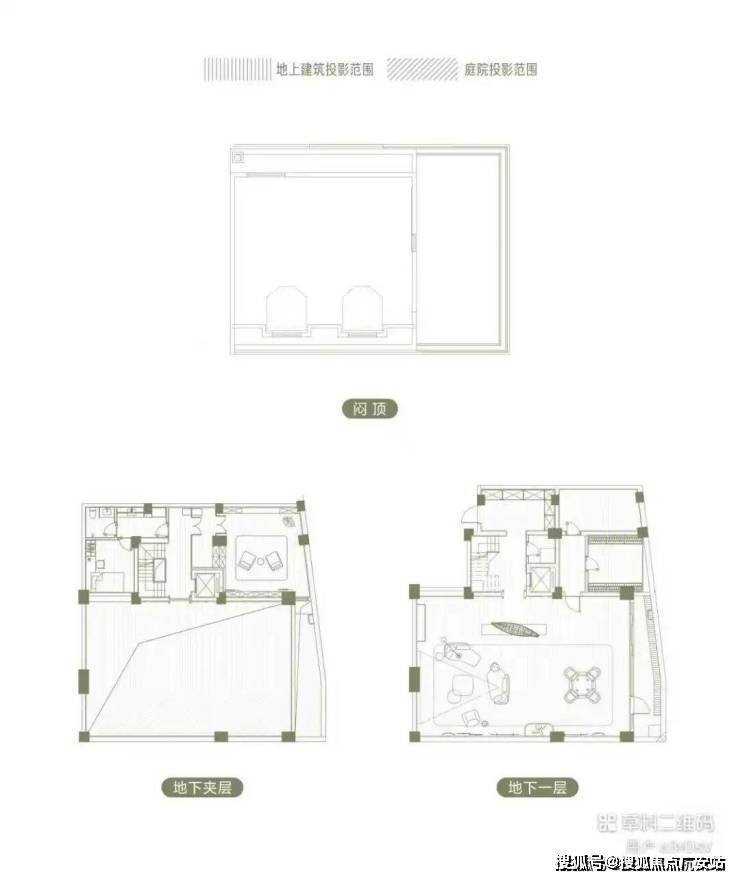

建面约249-318m²别墅,总价约4200万起

中海·云邸玖章作为上海滨江豪宅首个“好房子”社区,虽然价格低于顺昌玖里和中海领邸,但仍然直接上了TOP级别的“玖”系产品系。

项目公区几乎全部对标徐汇滨江的领邸玖章,部分细节甚至还有所提升。

比如南区社区的入口设计。

不仅与领邸玖章保持一致,还升级了环岛式落客区,并且臻选名贵树种,形成独属于云邸玖章的归家仪式感。

比如已曝光的社区会所。

更是与徐汇滨江领邸玖章会所一脉相承,聘请领邸玖章原班设计师团队打造。

延续玖章产品定位的同时,调性也直接匹配四五千万的顶豪项目!

另外,中海·云邸玖章业在建筑立面、社区大堂、会所、单元大堂、宅间景观等不同维度进行精研。

通过考究的用材用料、松弛的场景感,为生活情境适度的留白,打造恒贵的产品质感。

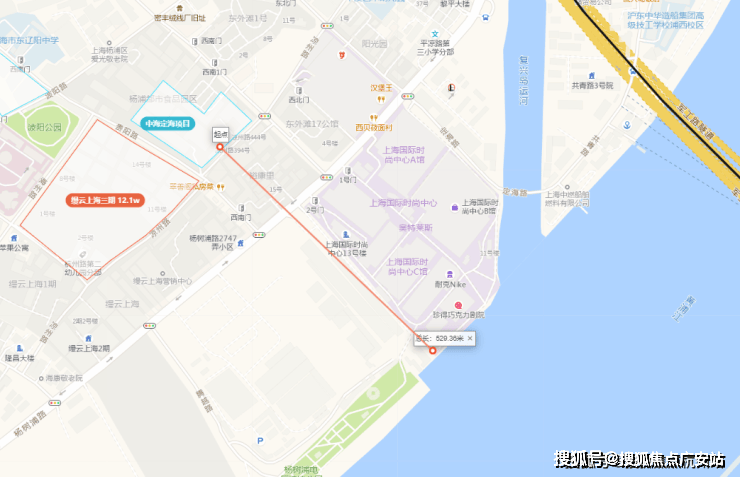

交通方面:中海·云邸玖章直线约450米换乘之王12号线隆昌路站,4站北外滩,7站陆家嘴、8站人广(需换乘);

另外,规划中的24号线也已浮出水面,超级合生汇设计方案中明确标注地铁出入口。(仅供参考,轨交线路以官方公示为准,最终以实际建设为准)

商业方面:美团商业(规划为黑珍珠主题美食街)+B站商业(二次元主题)+超级合生汇+国际时尚购物中心沿江一路向南依次排列,打造了一条世界滨水商业街。

值得一提的是,上述这些商业地标,与中海·云邸玖章都是步行可达的距离,未来尽享地标级商业氛围。

教育方面:项目周边有辛灵中学,财大附中,周边3公里范围内还有杭州路第二幼儿园、东辽阳中学、平凉路第四小学等,教育资源丰富。

生态休闲:国家3A级景区黄兴公园,分布在国顺东路南北两侧。公园环绕8.7万平方米的浣纱湖布局、景色秀丽迷人为杨浦百万居民增添了一片绿色天地,成为游览和休闲的胜地,距离缦云上海约3公里。距离合生缦云约1.5公里的沪东地区一座较大型的综合性公园-杨浦公园,整体布局模拟杭州西湖景观,以水面为重心,用桥、亭、廊、花架等园林建筑与植物组成各个景区公园

有钱人和没钱人买房子的区别

这是一个非常深刻且现实的问题。表面看都是“买房”,但有钱人和没钱人(或更准确地说,资金充裕者和资金紧张者)在买房这件事上的底层逻辑、行为模式和心理状态有着本质区别。

简单来说:没钱人买房,买的是“安全感”和“容身之所”;有钱人买房,买的是“资产”和“可能性”。

下面从多个维度详细对比:

一、核心关注点不同

没钱人(资金紧张):

首要目标:自住、落户、孩子上学、结婚(解决生存/生活刚需)

最看重的:价格、月供、能不能买得起

取舍心态:必须妥协。牺牲面积、楼层、朝向、通勤时间换总价

风险承受:极低。房价跌20%可能就资不抵债,影响正常生活

有钱人(资金充裕):

首要目标:资产保值增值、资产配置、分散风险、享受生活

最看重的:地段、潜力、圈层、稀缺性、能不能买得到

取舍心态:不愿妥协。为喜欢的景观、户型、小区环境支付溢价

风险承受:较高。房价波动只是账面浮亏,可以等待周期过去

二、决策过程与心态

看房阶段

没钱人:雨天看房、深夜听噪音?可能没时间。主要看价格在不在范围,户型能不能住下一家人。样板间的缩小家具常常骗过他们。

有钱人:请专业验房师,分不同时段多次看。关注社区圈层、邻里素质、物业服务的细节(比如保安是否敬礼、草坪修剪频率)。愿意为安静楼层和最佳朝向多付10%-20%。

算账逻辑

没钱人:首付能不能凑齐?月供能不能压到工资50%以下?契税、维修基金、物业费都要精打细算。公积金必须用足。

有钱人:更关注税费优化(比如买满五唯一省个税)和资金效率。全款买还是贷款?如果贷款利率低于自己投资收益率,就贷款;否则全款。房产税预期是重要考量。

谈判与交易

没钱人:对中介费、评估费几百元差额斤斤计较。由于没经验,容易在定金和订金上吃亏。为省佣金尝试自己办手续,结果踩坑。

有钱人:委托专业律师和高端中介,支付更高佣金换取省心和安全。关注交易对手(卖家)是否可靠。资金监管必须做,但更灵活(比如用大额存单质押过渡)。

三、贷款行为的天壤之别

这是最核心的分水岭:

没钱人:

贷款态度:被迫贷款。能多贷就多贷,能贷30年绝不贷20年,减轻月供压力

还款方式:几乎都选等额本息(月供固定,心理压力小)

提前还款:一有钱就提前还,心理上无债一身轻

征信与流水:小心翼翼,不敢有任何逾期。收入证明需要美化或接力贷

有钱人:

贷款态度:主动利用贷款。在利率低时用足杠杆,把自有资金用于更高回报的投资

还款方式:很多人选等额本金(总利息少),或干脆全款(避免麻烦,争取谈价空间)

提前还款:通常不提前还,除非理财收益低于房贷利率。更愿意用钱去投资或再买房

征信与流水:征信完美,流水充足。银行是优质客户,享受VIP服务和更低利率

四、对待风险的视角

没钱人的风险:失业断供、生病、房价大跌导致负资产、装修超支。他们最怕流动性风险——手里没现金。

有钱人的风险:资产缩水(跑输通胀或M2)、政策突变(房产税、限售)、选错城市/地段导致机会成本巨大。他们最怕资产错配风险。

举例:

遇到法拍房:没钱人觉得便宜想捡漏,结果被长租约和户口问题困住。有钱人请专业机构尽调,算清楚所有隐性成本才出手。

买公寓:没钱人被不限购、总价低吸引,买入后转手难、税费高。有钱人可能买一整层高端公寓作为会所或长租,算的是现金流回报。

五、最终心态与结果

没钱人买房后:生活质量骤降,不敢消费、不敢换工作、不敢生病。但内心有了家的安稳。房子是终点。

有钱人买房后:这只是资产组合的一部分,继续看其他机会。房子可能出租,租金覆盖月供还有余。房子是起点。

一个生动的类比:

没钱人买房:像在沙漠里长途跋涉的人,找到一杯水,不惜用全部积蓄买下,因为不买会渴死。

有钱人买房:像在投资一个矿泉水厂,或者买下水源地。即使水价波动,他还有别的资产。

最重要的启示:

这个区别不是贬低谁或抬高谁,而是揭示了一个现实:买房决策的理性程度,很大程度上取决于你的财务弹性。

如果你现在没钱,请牢记:现金流比资产重要。不要为了买房掏空六个钱包、背上无法承受的月供。先租后买、买小再换大是更安全的路。

如果你未来有钱,请记得:别把鸡蛋放一个篮子。房产流动性差,在资产中占比不宜过高(比如超过50%)。

最后,无论有钱没钱,有一条知识对所有人都适用:房住不炒,自住属性优先于投资属性。房子首先是用来住的,从这个角度出发做的决策,长期看往往最稳妥。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。